Télécharger le baromètre

Présentation du barométre 2025

Comprendre l'interconnexion de données

Qu’est-ce que l’interconnexion de données ?

Internet constitue un réseau de réseaux : quand l’utilisateur final regarde une vidéo, celle-ci transite du réseau du fournisseur de contenu ou d’applications (FCA) jusqu’au réseau de son fournisseur d’accès à Internet (FAI). De la même manière, pour envoyer un email, ce dernier transitera du réseau de l’expéditeur à celui du destinataire. Pour ce faire, il faut que les deux réseaux (dans le cas de la vidéo, celui du FCA et du FAI) soient interconnectés ou qu’existe une chaine de réseaux tiers interconnectés permettant de les relier. Sur internet, chaque réseau (appelé système autonome, ou AS) est interconnecté avec de nombreux autres réseaux, que ce soient des fournisseurs de contenu ou d’autres opérateurs télécom. Ainsi, l’interconnexion1, qui désigne la relation technico-économique qui s’établit entre différents acteurs pour se connecter et échanger mutuellement du trafic, constitue le fondement d’internet. Elle garantit le maillage global du réseau et permet aux utilisateurs finals de communiquer entre eux. Ces relations peuvent prendre différentes formes (peering public ou privé, transit, Content Delivery Network).

Acteurs impliqués

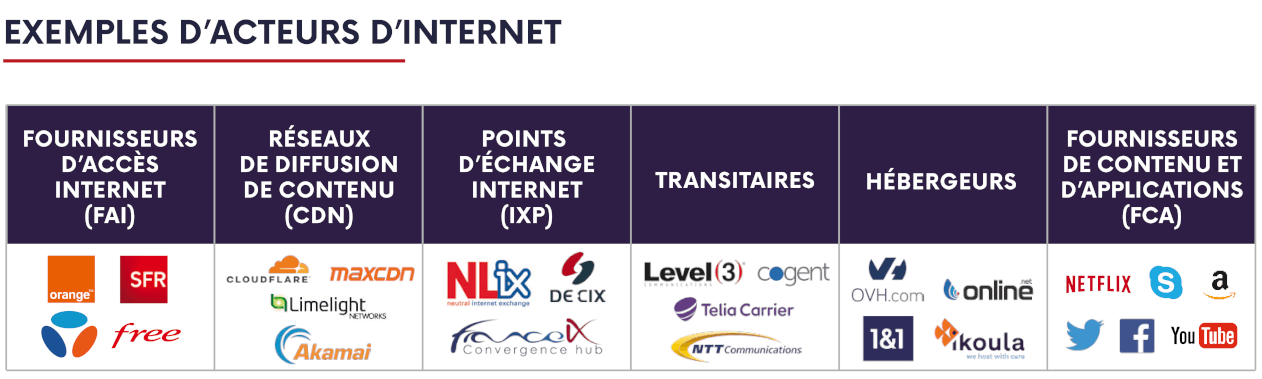

Dans l’écosystème de l’internet, divers acteurs principaux s’interconnectent:

- les fournisseurs de contenu et d’applications (FCA), c'est-à-dire les propriétaires du contenu, qui font appel à plusieurs intermédiaires pour acheminer leur contenu aux utilisateurs finals ;

- les fournisseurs d’accès internet (FAI), c’est-à-dire les opérateurs de réseaux qui sont chargés de livrer le trafic à l’utilisateur final ;

- les hébergeurs2, c'est-à-dire les propriétaires des serveurs hébergeant un contenu géré par des tiers (FCA ou individus) ;

- les transitaires, c'est-à-dire les gestionnaires des réseaux internationaux qui font office d’intermédiaires entre les FCA et les FAI pour acheminer le trafic ;

- les gestionnaires de points d’échange internet (IXP, Internet Exchange Point) c'est-à-dire les acteurs tiers opérant un point d’échange qui permet aux différents acteurs de s’interconnecter directement, via les infrastructures du point d'échange, plutôt que par le biais d’un ou de plusieurs transitaires ;

- les opérateurs de réseaux de diffusion de contenu (CDN, Content Delivery Network) c'est-à-dire les intermédiaires techniques qui se spécialisent dans la livraison de volumes de trafic importants vers plusieurs FAI, dans des zones géographiques variées et grâce à des serveurs-caches au plus proche des clients finals, afin d’optimiser l’acheminement, améliorant les performances et réduisant les coûts ;

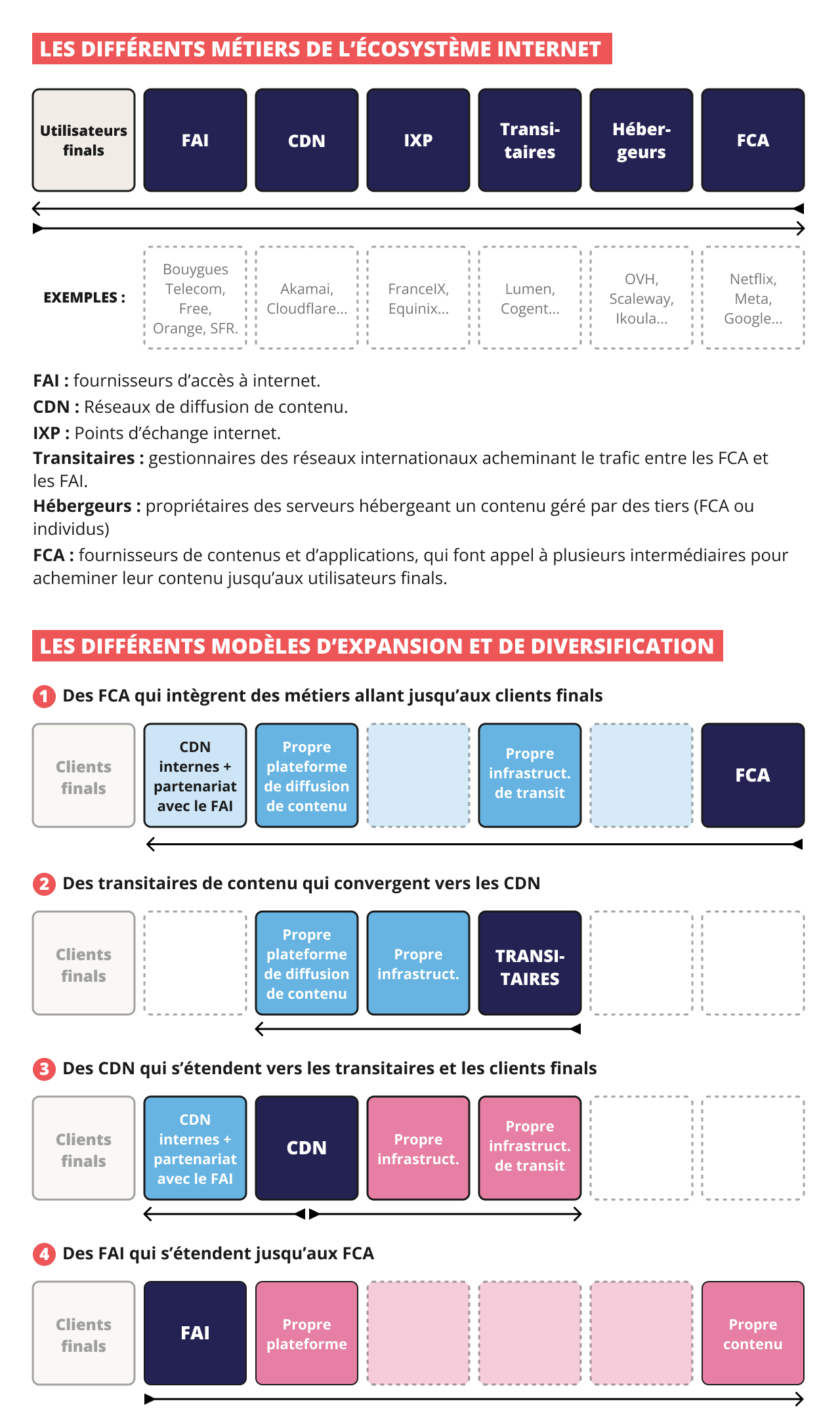

Évolution des interactions entre les différents acteurs

Comme le montre le tableau ci-dessous, la tendance du marché depuis plusieurs années est à la convergence entre les différents acteurs. Plusieurs scénarios d’intégration verticale sont observés, vers l’amont comme vers l’aval de la chaîne de valeur :

- dans l’optique de se rapprocher du client final et d’améliorer la résilience et la qualité de service de leurs services, les FCA mettent en place leur propre infrastructure réseau et leurs propres plateformes CDN ;

- au-delà de leurs prestations de transit, les transitaires se basent sur leur infrastructure existante pour développer des services CDN et héberger du contenu tiers ;

- d’une part, les CDN déploient leur propre infrastructure à travers le monde. D’autre part, ils concluent des partenariats avec les FAI afin de placer leurs serveurs dans le réseau de ces derniers et être le plus proche possible des clients finals ;

- les FAI diversifient leurs activités en créant leurs propres contenus et en assurant leur diffusion vialeurs propres plateformes.

Enjeux de l’interconnexion

La divergence éventuelle des intérêts respectifs des acteurs de l’écosystème peut engendrer une différence de point de vue, voire susciter des tensions ponctuelles.

Un échec des négociations entre deux acteurs interconnectés peut par exemple entraîner une dégradation de la qualité de service ou la rupture de l’interconnexion (et donc rendre impossible aux utilisateurs – partiellement ou totalement – l’accès, la diffusion ou l’utilisation des applications et des services de leur choix). Une interconnexion pourrait également être utilisée dans une optique de discrimination anticoncurrentielle à l’égard de la source, de la destination ou du contenu de l’information transmise3.

Selon les conditions techniques et tarifaires appliquées, l’interconnexion est ainsi susceptible d’influencer de diverses façons l’investissement dans les réseaux, la qualité de service perçue par l’utilisateur final ou encore le rythme d’innovation dans les services, contenus et applications.

Au cours des dernières années, les divergences entre acteurs concernant l’interconnexion ont fait l’objet de discussions au niveau européen, qui ont notamment été mentionnées dans le livre blanc de la Commission Européenne4 sur l’avenir des infrastructures numériques.

Pour en savoir plus : L’interconnexion pour les nuls, par Stéphane Bortzmeyer.

Modes d’interconnexion

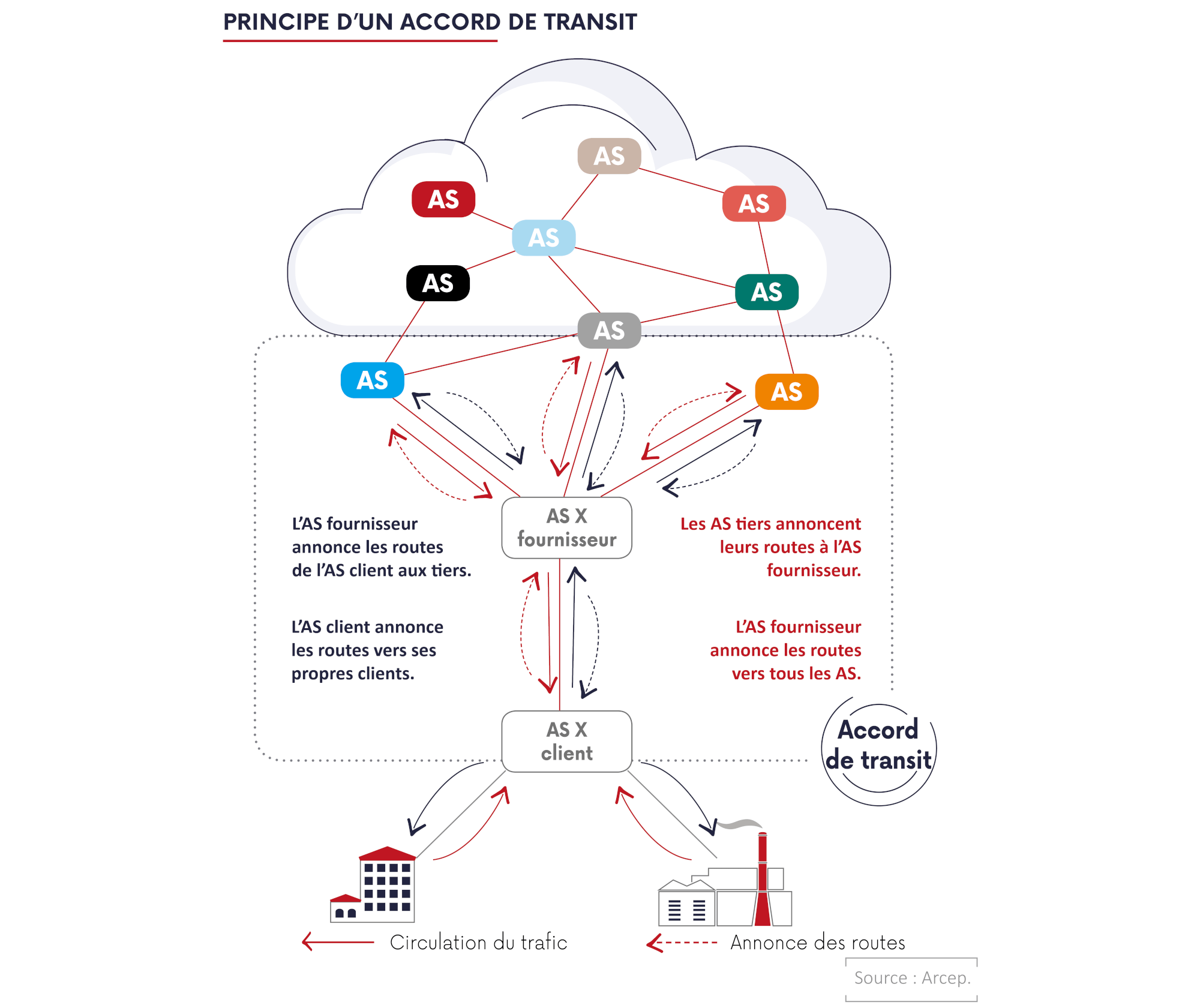

L’interconnexion s’effectue entre deux différents AS (Autonomous Systems). Pour que l’information puisse être échangée d’un point à un autre de l’internet, elle doit être acheminée d’AS en AS, et au sein de chaque AS, de routeur en routeur, le routeur étant l’équipement de base assurant l’aiguillage des paquets de données au sein de l’internet. Pour ce faire, chaque AS annonce aux autres AS avec lesquels il est interconnecté physiquement les routes5 vers les équipements de réseau et utilisateurs finals qu’il dessert.

Il existe deux principaux modes d’interconnexion : le transit et le peering.

Transit

Le transit est une prestation par laquelle un opérateur (fournisseur) propose une connectivité globale à un autre opérateur (client) et achemine le trafic à destination ou en provenance de cet opérateur (client), quelle que soit l’origine initiale ou la destination finale de celui-ci (sauf restriction relevant d’un accord entre les parties, par exemple en termes d’étendue géographique du service).

Peering

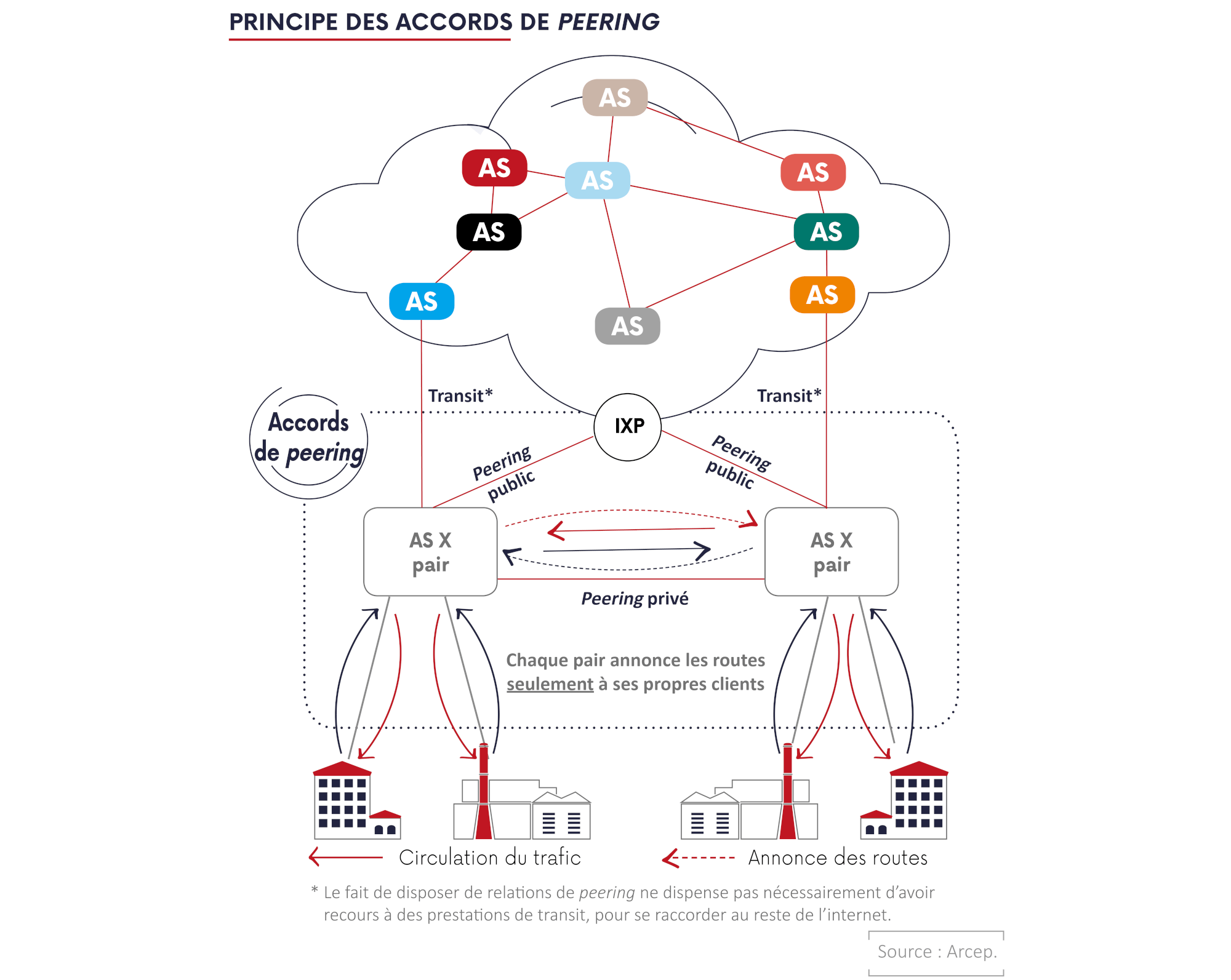

Principe général

Le peering est un type d’accord d’interconnexion permettant à deux opérateurs de s’échanger en direct le trafic qu’ils adressent mutuellement à leurs clients respectifs. Ainsi, chaque acteur ne donne accès qu’à son réseau, rendant ce lien mobilisable uniquement pour le trafic de ses clients.

Le peering est traditionnellement déployé entre deux opérateurs de profil similaire (pairs) qui y trouvent un intérêt mutuel. Ce type d’accord est généralement gratuit, hors frais propres de mise en œuvre du lien d’interconnexion.

Peering payant

Bien que les accords de peering soient le plus souvent gratuits, l’apparition de dissymétries de trafic ou d’intérêt entre certains acteurs a conduit au développement d’accords de peering payant.

Ces accords sont notamment – mais pas exclusivement – mis en œuvre dans le cadre du développement récent d’accords d’interconnexion directe entre des FCA de grande taille et certains FAI (voire entre des FAI et/ou des transitaires). C’est alors l’acteur qui envoie le plus de trafic vers l’autre qui paye (le FCA dans le cas précédent).

Accords de peering

Les acteurs présentent des stratégies très diverses en matière d’interconnexion. Celles-ci font l’objet d’un document de référence, appelé peering policy (en français « politique de peering »), généralement public6, dans lequel sont définis notamment les plafonds de ratios d’asymétrie du trafic, le niveau minimum de trafic échangé, la répartition géographique des points d’interconnexion, etc.

Pour autant, les accords de peering s’établissent en pratique le plus souvent de manière relativement rapide et informelle : ainsi, une large majorité d’entre eux ne fait pas l’objet d’un contrat écrit et relève d’un simple accord de principe entre les deux pairs, dans le respect de leurs chartes de peering éventuelles. D’après l’organisation intergouvernementale PCH7, en 2021, environ 99,9% des accords de peering se sont faits d’une manière informelle autour d’une poignée de main.

Certains acteurs imposent la mise en œuvre d’un contrat même dans le cas d'un peering gratuit afin d’établir des conditions telles que le trafic minimum et le respect d’un ratio d’asymétrie : en cas de non-respect d’une condition, le contrat bascule automatiquement en peering payant. PCH propose ainsi une distinction entre accords symétriques et asymétriques.

Les points d’échange Internet

Le peering peut physiquement être réalisé :

- dans les locaux de l’un des pairs ;

- dans les locaux d’un acteur tiers (datacenter) ;

- dans un point d’échange (Internet Exchange Point ou IXP) : un site dédié à l’interconnexion pouvant être neutre (c’est-à-dire géré par un acteur tiers, parfois une association) ou géré par un opérateur donné.

Les points d’échange permettent la mutualisation des coûts d’hébergement et de raccordement, ainsi que la mise en œuvre efficace de nombreuses relations de peering (mais également de transit). En effet, être présent dans un point d’échange permet de s’interconnecter (moyennant un accord, souvent oral et rapidement obtenu, entre les parties) avec tous les AS présents dans ce point d’échange.

Les IXP contribuent également au maillage local d’Internet : ils créent des liens entre opérateurs au niveau local (à l’échelle d’une région par exemple) et favorisent les interconnexions y compris des plus petits acteurs. Ce sont des points de rencontre privilégiés entre opérateurs, fournisseurs de contenu et transitaires.

Peering public et peering privé

On distingue deux principaux modes de peering :

- le mode bilatéral, aussi appelé « peering privé », qui peut être localisé dans les locaux d’un des pairs ou dans un datacenter ;

- le mode multilatéral, aussi appelé « peering public », réalisé dans un IXP.

Le peering privé est généralement employé lorsque la capacité d’interconnexion entre les deux pairs est suffisante pour rendre économiquement viable une interconnexion dédiée. Il présente également des avantages en matière de maintenance et de sécurité de l’interconnexion.

Le peering public a été développé pour rendre économiquement viable l’interconnexion directe pour des capacités moindres, en mutualisant les capacités d’interconnexion entre plusieurs pairs grâce à des équipements actifs partagés de commutation.

Pourquoi choisir le peering à la place du transit ?

Recourir à une prestation de transit ou mettre en place un accord de peering pour échanger du trafic avec les clients d’un autre opérateur dépend à la fois du pouvoir de négociation des parties et d’un arbitrage technico-économique, dont les paramètres sont notamment les coûts relatifs des différentes options et la qualité de service.

D’une part, les opérateurs cherchent à mettre en place des relations de peering (gratuit ou à tarif réduit) avec d'autres opérateurs afin de réduire les coûts de transit. Ces relations réduisent la charge de trafic sur les services de transit, souvent coûteux.

D’autre part, le peering utilise des circuits directs ou des points d'échange régionaux qui permettent aux utilisateurs finals d’obtenir de meilleures performances. Sans interconnexion directe, le trafic des clients peut devoir passer par plusieurs réseaux, sur de grandes distances et donc avec une latence élevée, avant d’atteindre un service donné.

Si le peering présente un intérêt évident, certains petits acteurs au faible pouvoir de négociation n’ont d’autres choix que de payer un ou plusieurs transitaires pour pouvoir connecter leurs clients.

CDN tiers et CDN internes

Les CDN (Content Delivery Network) sont des systèmes permettant d’optimiser la transmission du contenu aux utilisateurs finals, grâce à un réseau de caches permettant de stocker temporairement le contenu au plus près de là où il est demandé. Cette approche permet de diminuer la latence (le contenu charge plus rapidement), et de répartir la charge (les requêtes sont distribuées entre les différents serveurs de cache) lorsqu’il y a beaucoup de demande et de réduire la charge du réseau (lorsque le contenu est servi depuis un cache, il n’y a pas besoin de le transporter depuis son origine à chaque fois qu’il est demandé par l’utilisateur).

Il convient toutefois de distinguer les CDN tiers des CDN internes aux réseaux des FAI et d’expliciter les différences qu’ils induisent au niveau de l’interconnexion.

Les CDN tiers sont opérés par des entreprises spécialisées, comme Cloudflare, Akamai ou encore Lumen, qui établissent un réseau de caches répartis à travers le monde et situés en dehors des réseaux des FAI. De ce fait, le trafic émis depuis les CDN tiers vers chaque utilisateur final d’un FAI donné passe par un point d’interconnexion de son FAI. Le trafic de chaque contenu servi aux utilisateurs finals devra donc être pris en compte pour le dimensionnement de l’interconnexion.

Les fournisseurs de CDN tiers proposant leurs prestations à différents fournisseurs de contenus via la même infrastructure. Le trafic qu’un CDN tiers transmet à l’interconnexion avec un FAI étant agrégé, il n’est pas possible de différencier le trafic engendré par chacun des fournisseurs de contenu qui utilisent le même serveur de cache d’un CDN tiers.

Les CDN internes, ou on-net, sont constitués, à la différence des CDN tiers, de serveurs de cache hébergés au sein du réseau des FAI. Ils sont notamment utilisés par Netflix ou Google. Dans cette configuration, le contenu ne passe par le point d’interconnexion du FAI qu’une seule fois au moment où le fournisseur de contenu vient le stocker dans le serveur de cache.

Lorsqu’un client de ce FAI demandera ce contenu, le trafic sera émis directement depuis le serveur de cache, c’est-à-dire depuis le réseau du FAI, sans passer par le point d’interconnexion. Ce trafic à destination des utilisateurs finals n’influe donc pas sur le dimensionnement de l’interconnexion.

Depuis 2016, l’Arcep observe l’évolution des CDN internes dans le cadre de sa collecte de données.

Organisation hiérarchique de l’internet

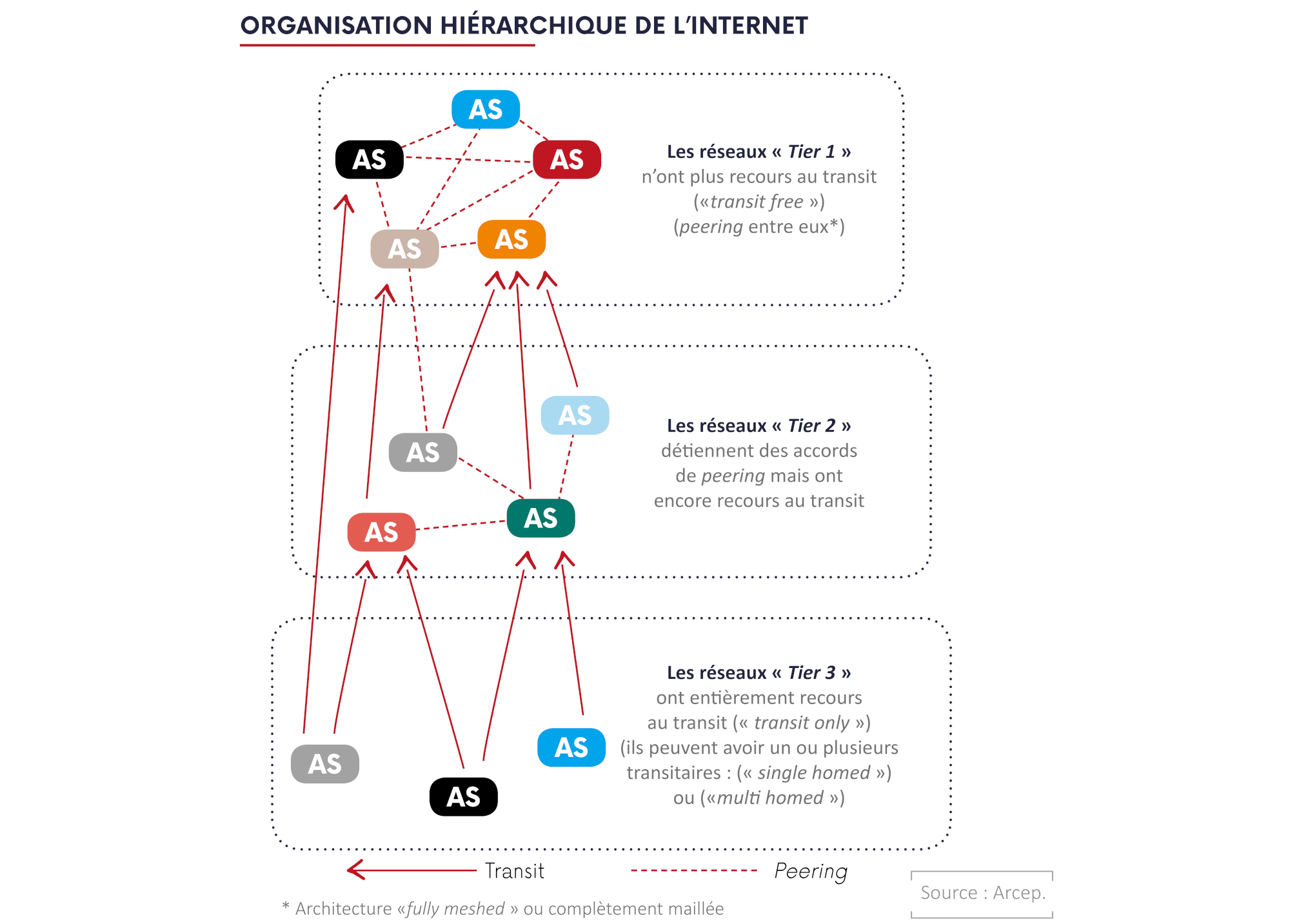

Les acteurs de l’internet sont généralement classés en trois groupes, selon la nature de leurs relations d’interconnexion :

- Tier 1 : ce sont les acteurs qui ont développé un réseau longue distance et disposent d’interconnections directes avec les autres opérateurs majeurs au niveau mondial. Ils n’ont recours à aucune prestation de transit pour accéder à l’intégralité des réseaux constituant l’internet. Pour assurer une connectivité mondiale, ces opérateurs doivent être tous reliés entre eux par des accords de peering. En s’appuyant sur ces relations de peering, ils sont alors en mesure de fournir des prestations de transit aux réseaux de niveaux hiérarchiques inférieurs8.

Liste des Tier 19 : AT&T, Lumen Technologies (anciennement CenturyLink puis Level 3), Cogent Communications**, Deutsche Telekom AG, Global Telecom & Technology (GTT Communications), Hurricane Electric**, Liberty Global, NTT Communications, Orange, PCCW Global, Tata Communications, Telecom Italia Sparkle, Telxius / Telefónica, Arelion (anciennement Telia Carrier), Verizon Enterprise Solutions et Zayo Group. - Tier 2 : ce sont des acteurs de taille moyenne. Ils ont des accords de peering entre Tier 2 d’une même zone géographique, mais doivent acheter du transit pour bénéficier d’un accès à l’internet mondial.

- Tier 3 : ce sont des acteurs encore plus petits, qui n’ont recours qu’au transit pour assurer leur connectivité.

Les Tier 2 et Tier 3, qui ont recours partiellement ou totalement au transit pour assurer leur connectivité globale, peuvent faire le choix de ne recourir qu’à un seul transitaire (ils sont alors dits « single homed ») ou de faire appel à plusieurs transitaires (ils sont dits alors « multi homed »).

Cette hiérarchie n’est pas figée. En effet, en développant ses accords de peering, un Tier 3 peut devenir un Tier 2. Par ailleurs, un Tier 2 peut rentrer en relation de peering avec des Tier 1, devenir un fournisseur de transit et éventuellement avoir le statut de Tier 1 après la mise en place d’accords de peering avec l’ensemble des Tier 1. Une telle stratégie d’évolution paraît aujourd’hui suivie par certains gros FCA et CDN, lesquels tentent de déployer leurs propres infrastructures et de gravir les échelons dans cette structure hiérarchique.

Cadre de régulation applicable à l’interconnexion

Il arrive ponctuellement – en France comme ailleurs dans le monde – qu’un acteur d’internet observe une dégradation de la qualité d’expérience d’une partie seulement de ses clients, utilisant un FAI donné. Cette dégradation peut trouver sa cause dans l’apparition d’une congestion au niveau de l’interconnexion entre ce FAI et un opérateur acheminant une partie du trafic de l’acteur concerné.

De manière générale, grâce au dispositif de collecte d’informations sur l’interconnexion et l’acheminement de données sur internet, mis en place depuis 2012, l’Arcep dispose d’informations permettant de se forger une première appréciation de la situation.

Par ailleurs, les exploitants de réseaux ouverts au public sont tenus de faire droit aux demandes d’interconnexion des autres exploitants de réseaux ouverts au public présentées en vue de fournir au public des services de communications électroniques. La demande d’interconnexion ne peut être refusée que si elle est justifiée au regard, d’une part, des besoins du demandeur, d’autre part, des capacités de l’exploitant à la satisfaire. Tout refus d’interconnexion doit être motivé.

En cas de problème éventuel, l’Autorité pourrait exercer les compétences attribuées par le législateur 10, que ce soit par la voie d’une décision de régulation ex ante, ou d’une décision de règlement de différend à la demande d’une des parties11.

Enfin, même si l’interconnexion n’est pas identique à l’accès à internet et qu’elle n’est pas couverte en tant que telle par le Règlement (UE) 2015/2120 du Parlement européen et du Conseil du 25 novembre 2015 établissant des mesures relatives à l’accès à un internet ouvert12, les pratiques utilisant l’interconnexion pour brider des flux spécifiques et donc limiter les droits des utilisateurs pourraient être analysées sous l’angle dudit règlement13.

État des lieux de l'interconnexion en France en 2024

Cadre de la collecte et précisions méthodologiques

Grâce à la collecte d’information sur l’interconnexion et l’acheminement de données qu’elle réalise, l’Arcep dispose de données techniques et tarifaires sur l’interconnexion du premier semestre de 2012 (S1-2012) au second semestre de 2024 (S2-2024). Bien que le marché de l’interconnexion en France comporte de nombreux acteurs, par souci de confidentialité, la publication des résultats14 ne porte que sur des données agrégées des quatre principaux FAI en France (Bouygues Telecom, Free, Orange et SFR).

Concernant la méthodologie de collecte, il convient de préciser que seules les interconnexions impliquant les échanges de données les plus volumineux sont analysées dans le cadre du présent baromètre. En effet, la décision n° 2017-1492-RDPI de l’Autorité modifiant la décision n° 2012-0366 relative à la mise en place d’une collecte d’informations sur les conditions techniques et tarifaires de l’interconnexion et de l’acheminement de données précise que sont demandées aux répondants des informations concernant leurs partenaires les plus importants et non tous les partenaires, précisément : « les 20 principaux partenaires en termes de capacité globale d’interconnexion ou d’acheminement de données (tous points / sites confondus) [et] les partenaires au-delà du 20ème partageant une capacité globale d’interconnexion ou d’acheminement de données supérieure ou égale à 10 Gbit/s avec l’AS concerné et détenant des AS marqués "FR" ou "EU" dans la base de données du RIPE ».

L’Arcep travaille activement à améliorer l’harmonisation des modes de traitement d’information des opérateurs concernés par cette collecte de données.

Trafic entrant

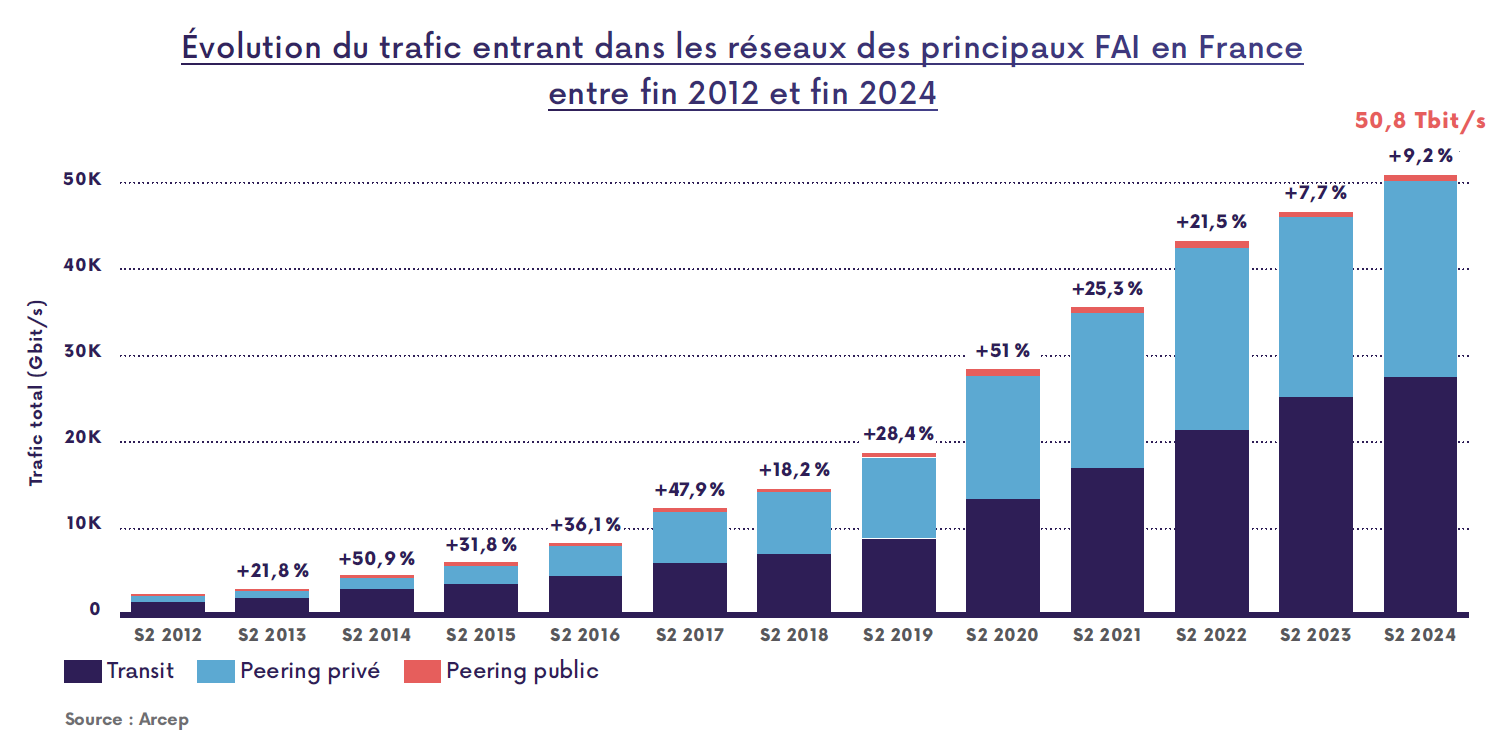

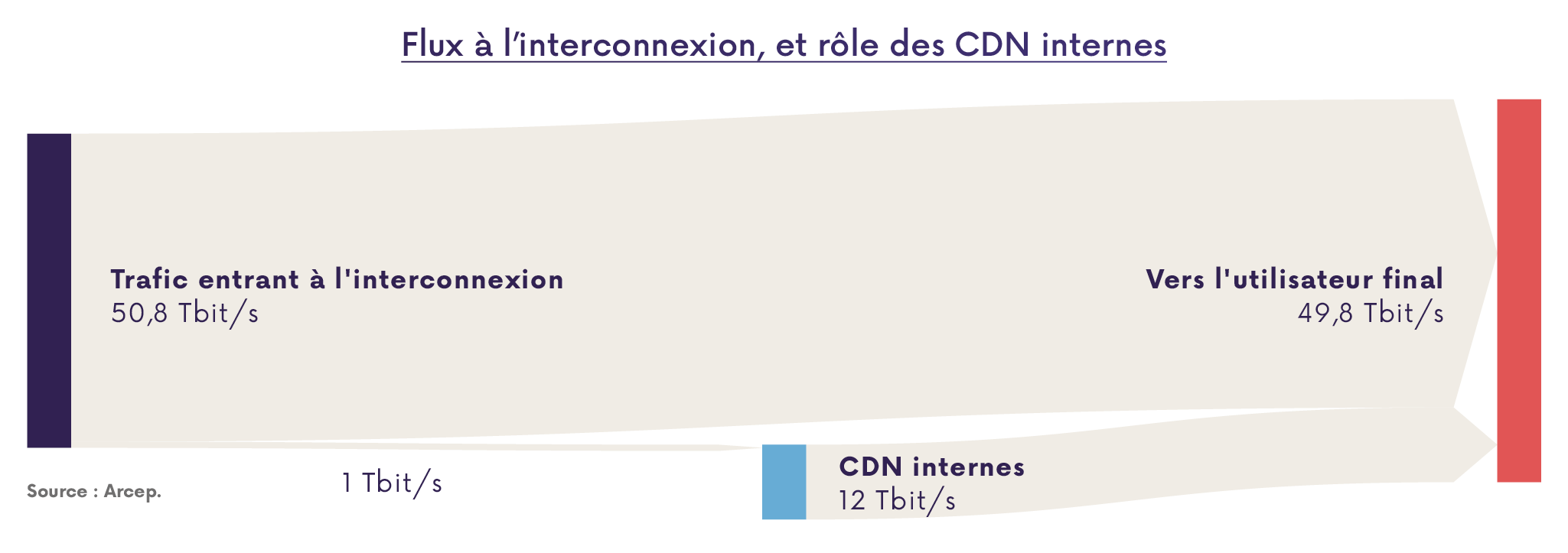

Le trafic entrant vers les quatre principaux FAI en France à l’interconnexion est passé de à 46,5 Tbit/s fin 2023 à 50,8 Tbit/s fin 2024, marquant ainsi une augmentation de 9,2 % en un an (cf. Figure 1). Cette augmentation est comparable à celle de l’année 2023 (7,7 %) et reste bien plus basse que celles des années précédentes. À titre de comparaison, la hausse annuelle du trafic entrant en 2022 était estimée à 21,5 %.

Cette évolution de la croissance de la consommation de bande passante est cohérente avec l’évolution de la consommation de données mobiles publiée par l’Arcep dans son observatoire, qui montre une légère décélération de la consommation de données mobiles depuis 202315. Elle peut notamment s’expliquer :

d’une part, par l’évolution de la demande : le baromètre du numérique 2024, paru en mars 202516 souligne par exemple une stabilisation du taux de pénétration des services de vidéo à la demande (56 %, identique à l’année précédente), après plusieurs années de forte hausse ;

d’autre part, par des efforts entrepris par certains acteurs du contenu en termes de compression et d’optimisation du trafic, tels que le recours à des CDN internes.

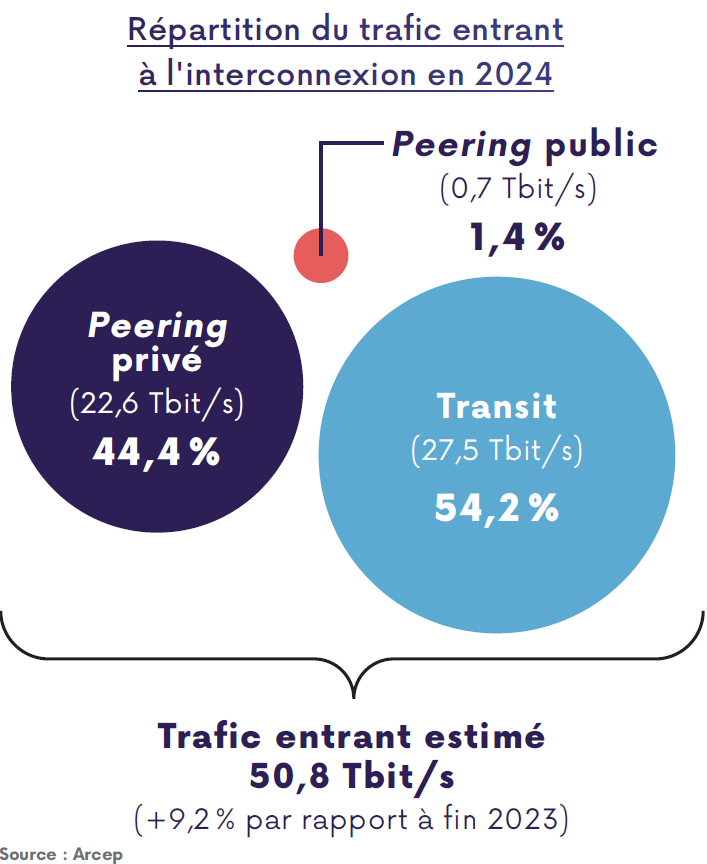

Au deuxième semestre de 2024, le trafic entrant dans les réseaux des opérateurs est partagé essentiellement entre transit (54,2 % environ) et peering privé (44,4 % environ), avec une portion minime du trafic attribuable au peering public, celui ayant lieu dans les points d’échanges internet, ou IXP (1,4 %) (Figure 2). En 2024, le transit est donc majoritaire, comme en 2023, avec très peu de changements au global : le trafic comptait alors 54,1 % de transit, 44,7 % de peering privé, et 1,2 % de peering public.

La part élevée du transit s’explique en grande partie par le trafic de transit entre Open Transit International (OTI), Tier 1 appartenant à Orange, et le Réseau de Backbone et de Collecte Internet d’Orange (RBCI), qui permet d’acheminer le trafic vers les clients finals de ce FAI. Ce taux de transit est beaucoup moins élevé chez les autres FAI qui, n’ayant pas en parallèle une activité de transitaire, font davantage appel au peering.

Usages numériques des Français et trafic à l’interconnexion, quel lien ?

Le trafic mesuré au point d’interconnexion par les opérateurs est influencé par les usages numériques des Français, mais n’en est pas la représentation exacte. Le point d’interconnexion est l’endroit où le trafic est échangé avec tous les partenaires des opérateurs. En ce sens, le point d’interconnexion peut être schématiquement représenté comme la frontière du réseau des opérateurs. Il s’agit d’une frontière au sens technique et non territorial : le trafic qui est échangé peut provenir aussi bien de France, d’Europe, que du reste du monde, sans que cette origine puisse être précisément déterminée.

L’Arcep présente ici les résultats agrégés des mesures des débits au point d’interconnexion. Ces mesures ne sont pas effectuées au niveau du terminal de l’utilisateur final. Le trafic mesuré ainsi à son arrivée dans le réseau de l’opérateur n’y entre pas uniquement pour satisfaire les besoins des utilisateurs finals. Une part minoritaire des données échangées peut transiter par le réseau d’un FAI pour atteindre une autre destination, comme le réseau d’un autre opérateur à titre d’exemple.

En complément des informations qu’apporte le baromètre de l’interconnexion, l’Arcep collecte et publie d’autres données qui peuvent permettre de mieux appréhender les usages numériques sur internet, en particulier la consommation de données mobiles dans le cadre de l’Observatoire des marchés des communications électroniques en France. Le baromètre du numérique annuel, piloté en partenariat avec l’Arcom, le CGE et l’ANCT livre une synthèse plus qualitative des usages numériques des Français.

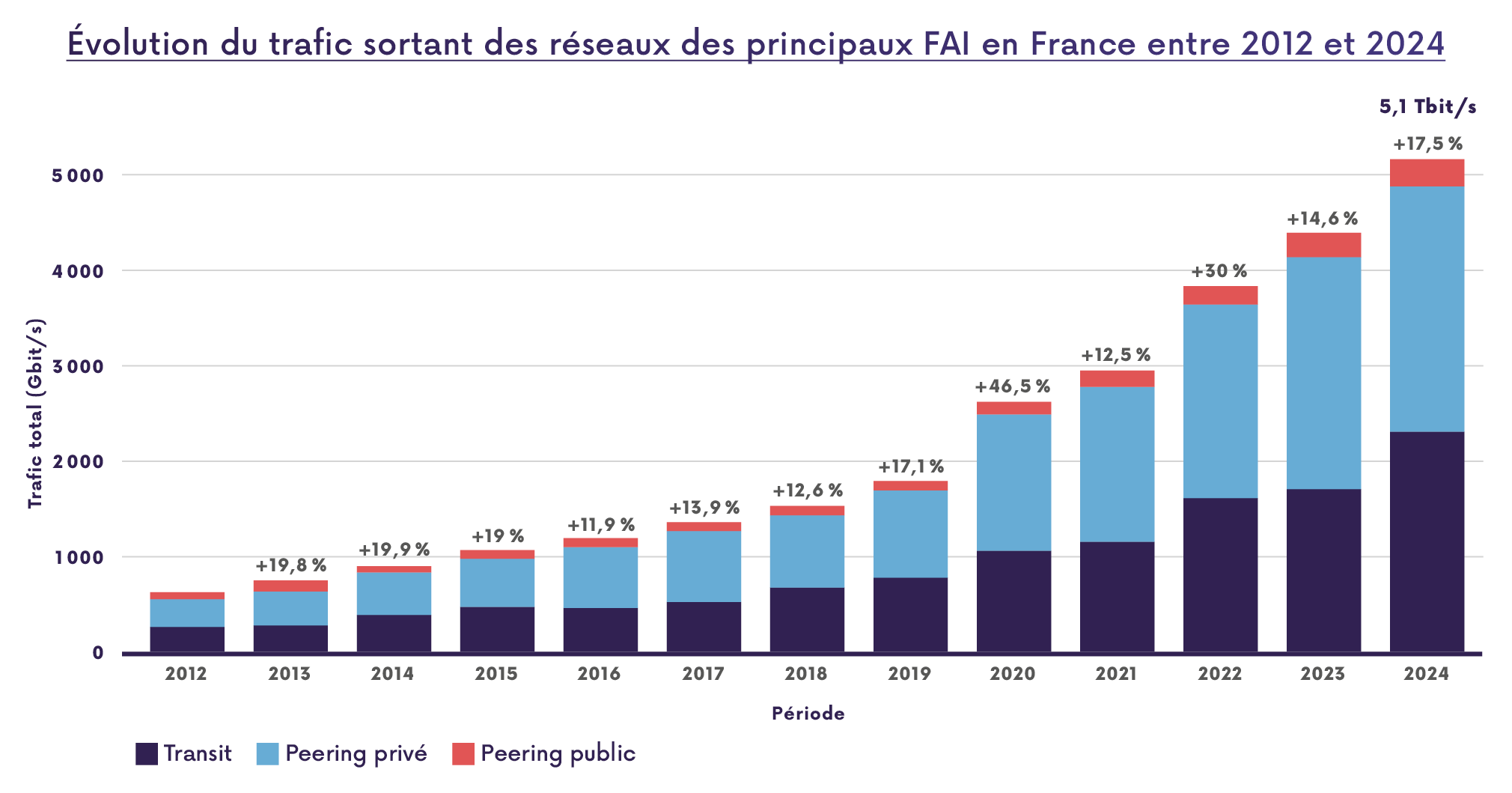

Trafic sortant

À la fin de l’année 2024, le trafic sortant du réseau des quatre principaux FAI en France à l’interconnexion atteint environ 5,1 Tbit/s, soit une augmentation de 17,5 % en comparaison avec fin 2023 (cf. Figure 3). Entre fin 2019 et fin 2024, ce trafic quasiment triplé.

Le trafic sortant demeure donc plus faible que le trafic entrant, en raison de l’asymétrie des usages : en volume, les utilisateurs finals reçoivent davantage de données qu’ils n’en envoient.

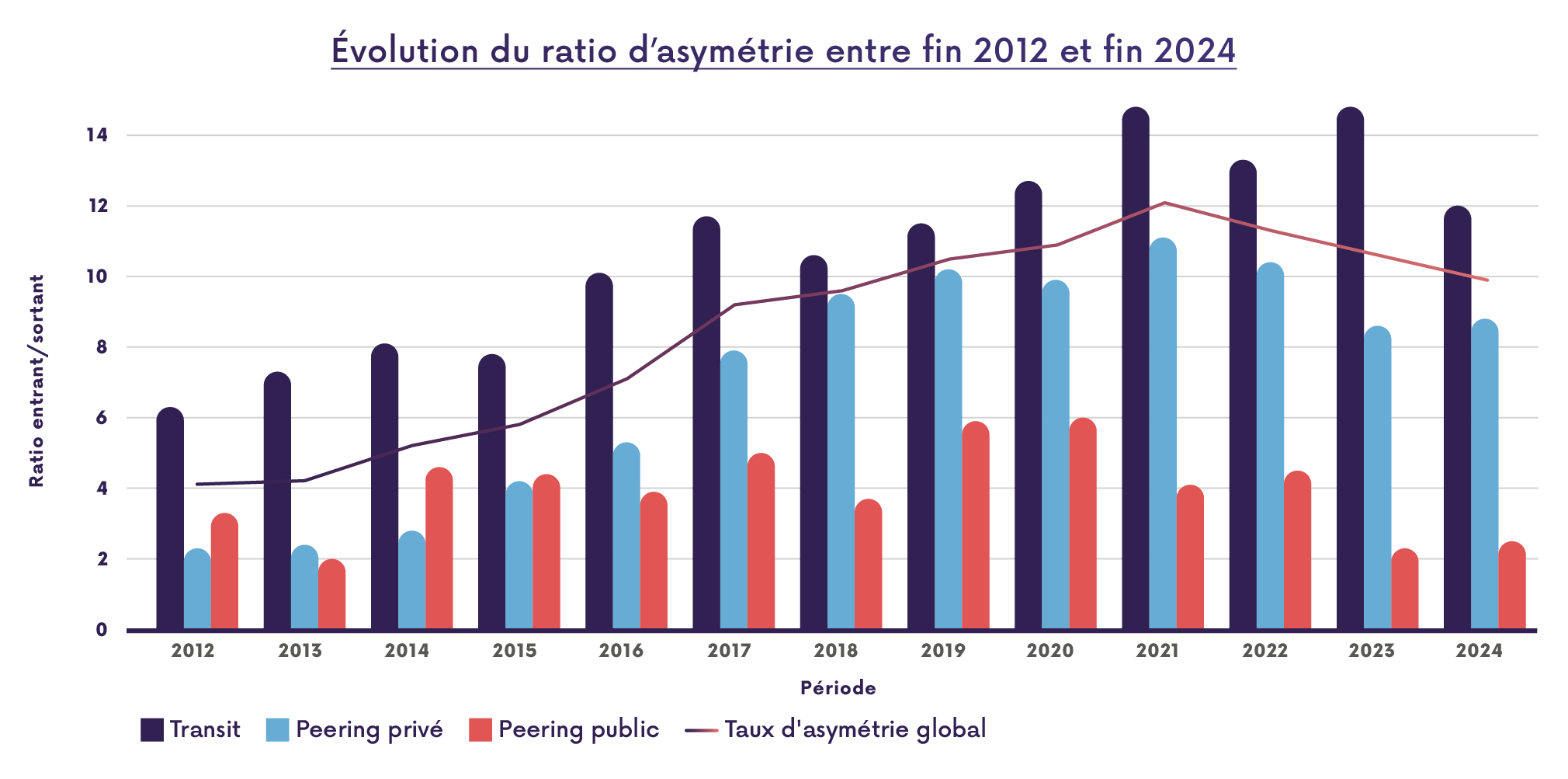

Le ratio d’asymétrie entre les trafics entrant et sortant du réseau des principaux FAI continue néanmoins la baisse amorcée en 2022 : en 2024, pour 1 Gbit/s de trafic transmis dans le sens sortant, il y a eu 9,9 Gbit/s dans le sens entrant, contre 10,6 Gbit/s en 2023 (cf. Figure 4).

Plusieurs hypothèses peuvent être formulées pour expliquer l’augmentation du trafic sortant, participant à l’évolution du taux d’asymétrie. L’hypothèse principale serait celle de la publication de vidéos sur les réseaux sociaux numériques: les utilisateurs finals enverraient davantage de vidéos sur internet, ce qui ferait progresser le trafic sortant du réseau des opérateurs. Typiquement, les Jeux olympiques de Paris 2024 ont été le théâtre de changements importants concernant la consommation de réseaux mobiles17. La pratique du streaming vidéo depuis son téléphone portable semble s’être démocratisée, et cela a pu avoir un impact sur le trafic sortant.

Si certains acteurs prévoient une augmentation de la part du trafic dédié à l’intelligence artificielle18, il n’est à ce jour pas possible de tirer des conclusions précise sur un impact éventuel de l’IA générative sur le trafic. En effet, peu de données fiables concernant l’usage de ces applications et l’impact sur le trafic sont disponibles. Dans son dernier rapport, Telegeography19 explique que l’impact de l’IA générative sur les capacités de trafic à l’international n’est « pas entièrement clair ». Le texte met néanmoins en avant l’hypothèse d’une possible augmentation du trafic des opérateurs à terme du fait de services tels que les GPU-as-a-service, qui permettent l’entraînement des modèles à distance.

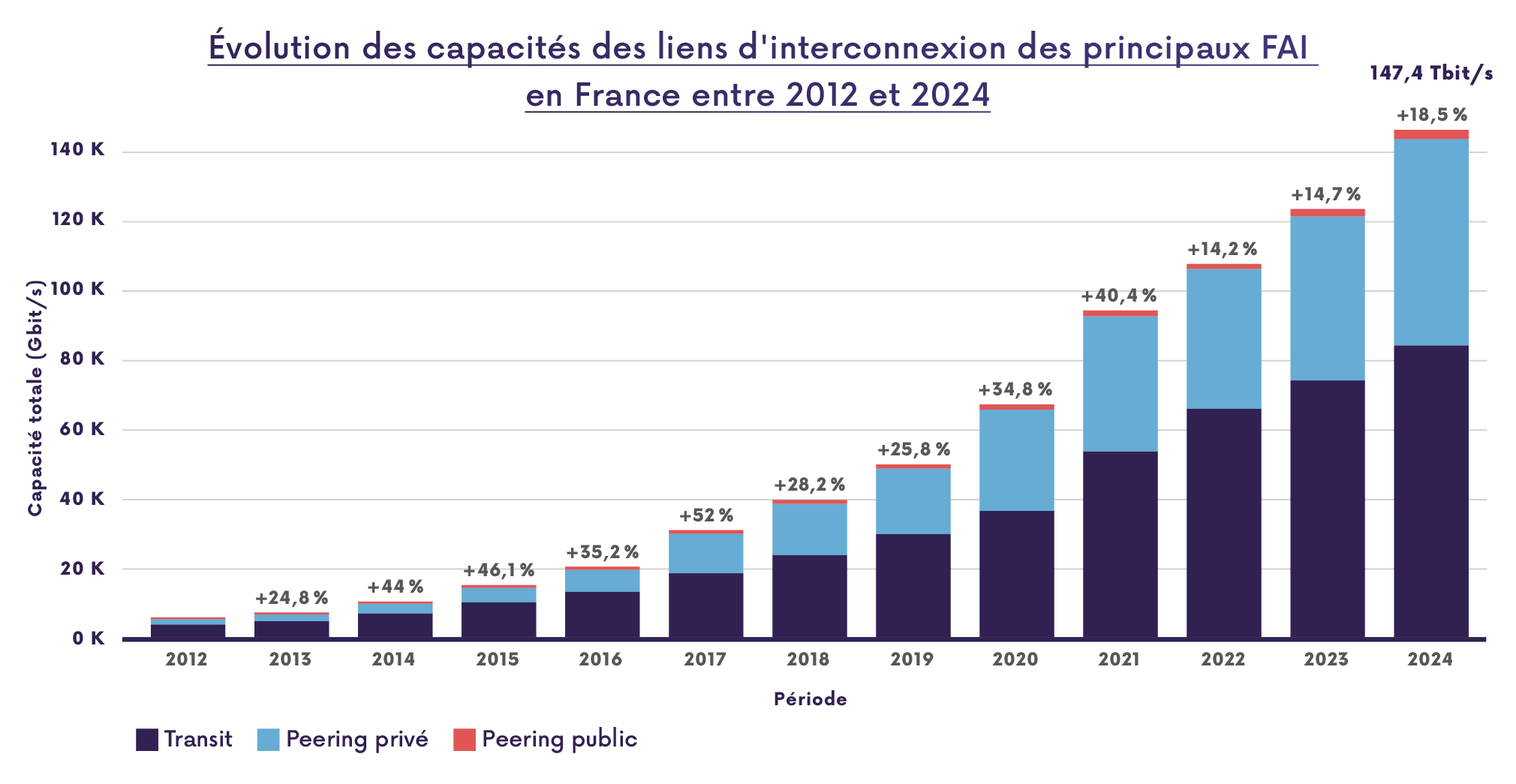

Évolution des capacités installées

La capacité d’une interconnexion désigne la quantité maximale de trafic qu’un lien entre deux systèmes autonomes (AS) est capable de supporter. Pour assurer une bonne qualité de service, les opérateurs veillent à ce que cette capacité soit supérieure au trafic échangé : cela permet notamment d’anticiper un pic imprévu.

Ainsi, lorsqu’une interconnexion présente un trafic échangé trop proche de sa capacité, elle peut saturer, c’est-à-dire qu’il peut y avoir une congestion du lien. Cette situation peut avoir une incidence directe sur la qualité de service ressentie par l’utilisateur final, pour qui, par exemple, un service peut sembler plus lent à charger que de coutume.

Comme les capacités installées anticipent l’augmentation des usages, elles permettent d’appréhender les évolutions prévues par les opérateurs.

Les capacités installées à l’interconnexion à la fin de l’année 2024 sont estimées à environ 147,4 Tbit/s ; elles sont donc 2,9 fois plus importantes que le trafic entrant. Ce ratio entre les capacités installées et le trafic entrant, calculé à partir de volumes cumulés, n’exclut pas l’existence d’épisodes de congestion, qui peuvent survenir entre deux acteurs sur un ou plusieurs lien(s) particulier(s), en fonction de leur état à un instant donné.

Les capacités ont connu une augmentation plus importante que l’année dernière, à savoir 18,5 % d’augmentation depuis fin 2023 (contre 14,7 % d’augmentation entre fin 2022 et fin 2023, cf. Figure 5), attribuable elle aussi à la mise en place de nouveaux liens d’interconnexions 20. La hausse des capacités des interconnexions est plus forte que la hausse du trafic entrant en 2024, cette dernière étant estimée plus haut à 9,2 %.

Évolution des modalités d’interconnexion

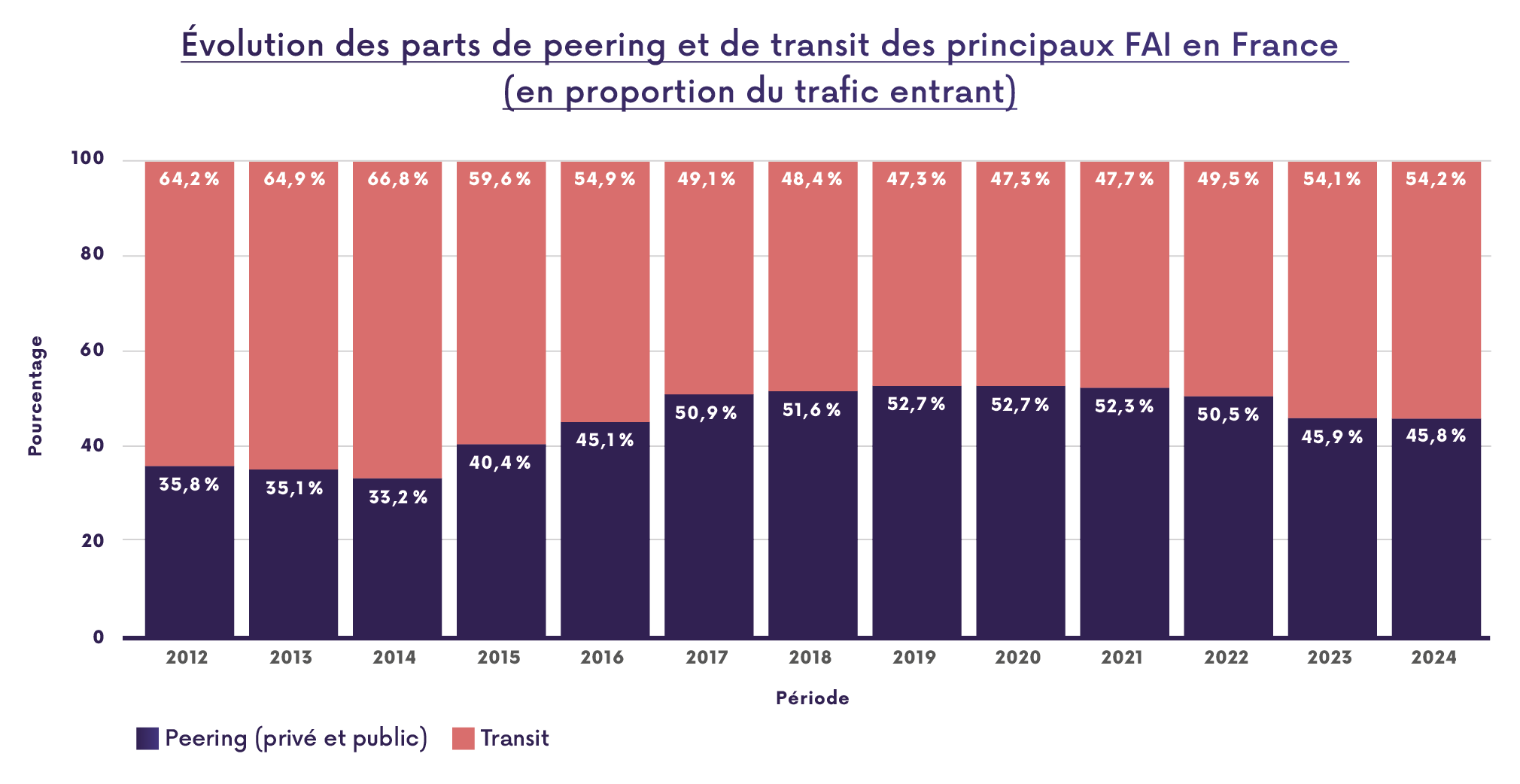

Peering vs. transit

Historiquement, la part de peering augmentait d’une façon régulière (cf. Figure 6). Cette croissance était principalement due à l’augmentation des capacités installées en peering privé entre les FAI et les principaux FCA.

Cependant, depuis fin 2020, le peering amorce une baisse (53 % à fin 2020, 50 % à fin 2022, pour attendre 46 % fin 2023). Cette situation était due, d’une part, à l’augmentation du trafic de transit (dont le trafic provenant d’Open Transit International pour l’opérateur Orange) et d’autre part, à la substitution d’une partie du trafic de peering avec du trafic provenant des CDN internes.

Entre 2023 et 2024, la baisse de la part de peering ralentit, avec 45,8 % du trafic entrant provenant de liens de peering contre 54,2 % de transit.

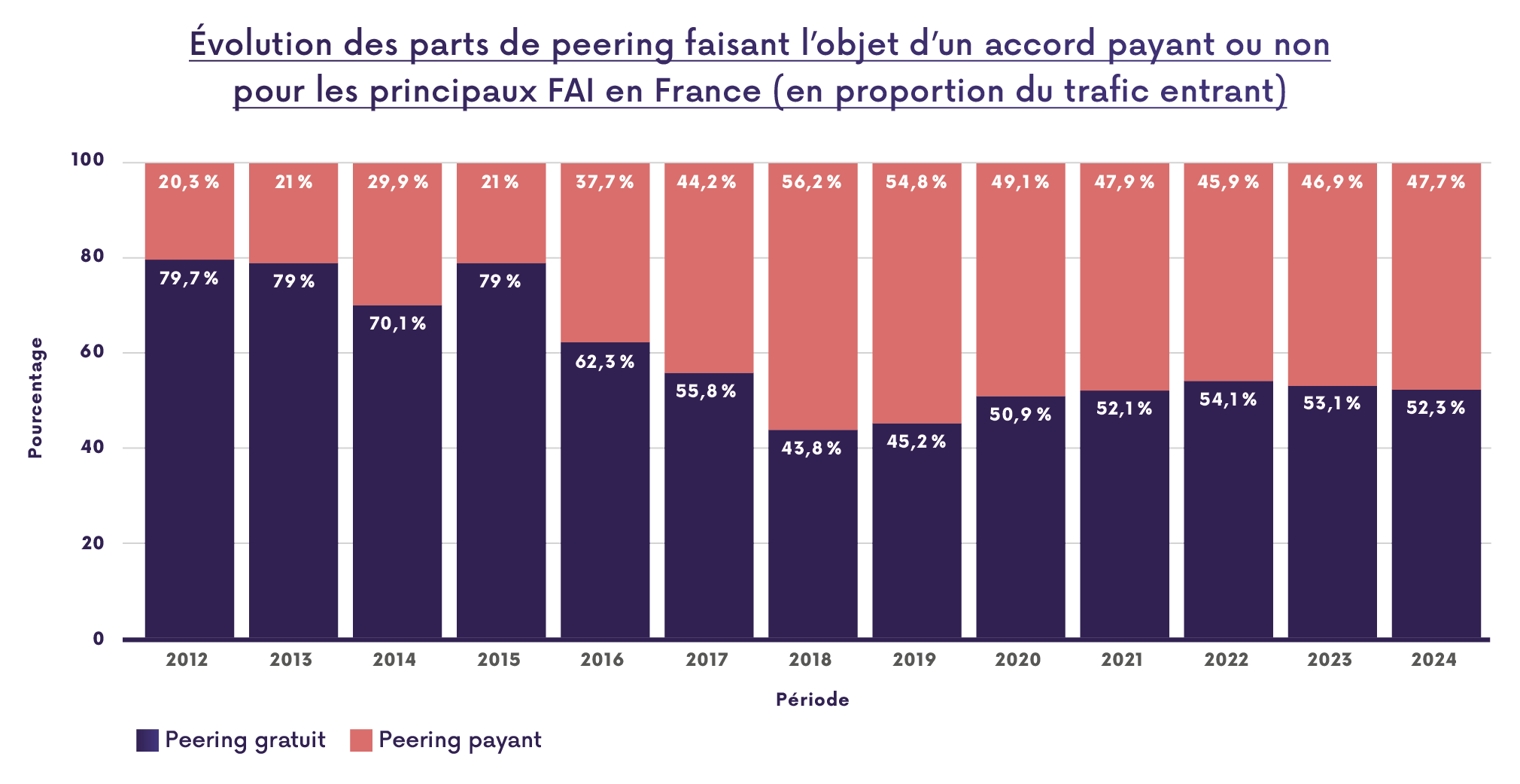

Peering gratuit vs. peering payant

Le peering, privé comme public, peut faire l’objet d’un accord économique entre les acteurs impliqués. Ce qui est nommé ci-après « peering gratuit » concerne les accords de peering symétriques (voir la partie 2.2.2). Ces accords, généralement passés de façon informelle (sans contrat écrit) entre les acteurs, sont appelés « gratuits » parce que les deux parties de la relation investissent dans l’interconnexion à parts égales et non parce qu’il n’y aurait aucun échange monétaire. Le coût de l’interconnexion est donc ici sous-entendu. Par exemple, le peering public peut être considéré comme « gratuit », bien que l’adhésion à l’IXP puisse faire l’objet d’un paiement récurrent. De même une relation de peering privé considérée comme « gratuite » ici peut faire l’objet d’un investissement des deux parties pour en augmenter la capacité.

Ce qui est appelé « peering payant » dans ce baromètre concerne les relations de peering asymétriques, qui font en général l’objet d’un accord de paiement formalisé (avec contrat écrit) entre

En 2024, la part du trafic entrant provenant de liens d’interconnexions en peering payant reste relativement stable en comparaison à 2023, après une baisse relative dans les dernières années (cf. Figure 7). Celle part s’élevait ainsi à 48 % fin 2024 à contre près de 47 % fin 2023.

Points d’échange Internet (IXP)

Les points d’échange sont les lieux où se connectent les opérateurs en peering public. Les quatre principaux opérateurs en France (Orange, SFR, Bouygues, Free) sont présents sur des IXP. En France, il existe une vingtaine d’IXP, répartis un peu partout sur le territoire, y compris dans les DROM. Ces points d’échange sont gérés soit par des structures associatives (à but non lucratif) soit des entreprises. Les deux IXP les plus importants en France sont France IX et Equinix.

À la fin 2024, les IXP représentent au total environ 0,3 Tbit/s en sortie et environ 0,7 Tbit/s en entrée du trafic déclaré par ces opérateurs. Ce trafic entrant a ainsi augmenté de 23,5% depuis fin 2023, sans retrouver le volume atteint en fin 2022 (près de 0,9 Tbit/s, pour mémoire).

Les capacités configurées par les opérateurs en peering public augmentent sensiblement sur la dernière année. L’augmentation des ports de peering chez FranceIX, assez notable (avec des capacités allant maintenant jusqu’à 400GB) peut avoir eu un impact sur cette forte augmentation des capacités provisionnées.

Part des CDN internes dans le trafic à destination de l’utilisateur final

Les FCA cherchent de plus en plus à se rapprocher des utilisateurs finals. Pour ce faire, ils concluent des partenariats avec les FAI afin que leur contenu soit hébergé dans des serveurs-caches placés à l’intérieur du réseau des opérateurs. Ces CDN internes peuvent être ceux de l’opérateur qui les héberge ou appartenir à des tiers.

En France, Netflix, Google, Amazon comme Meta peuvent intégrer leurs propres serveurs dans le réseau de certains opérateurs.

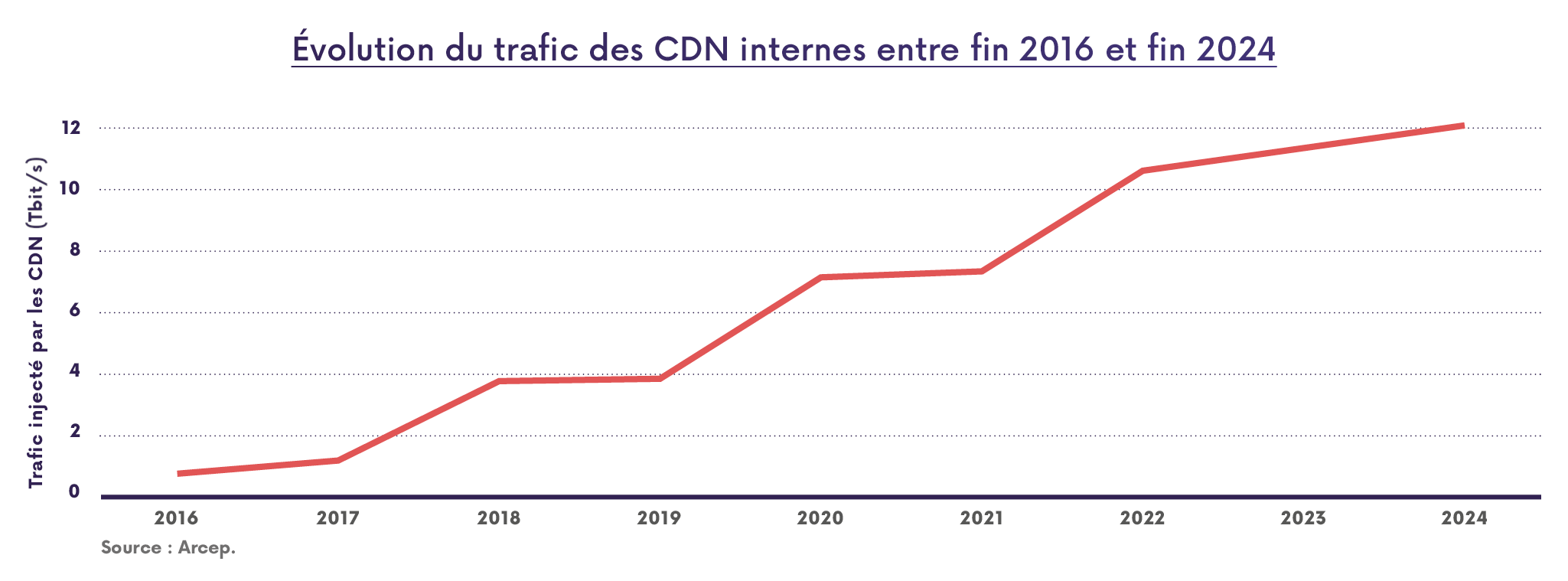

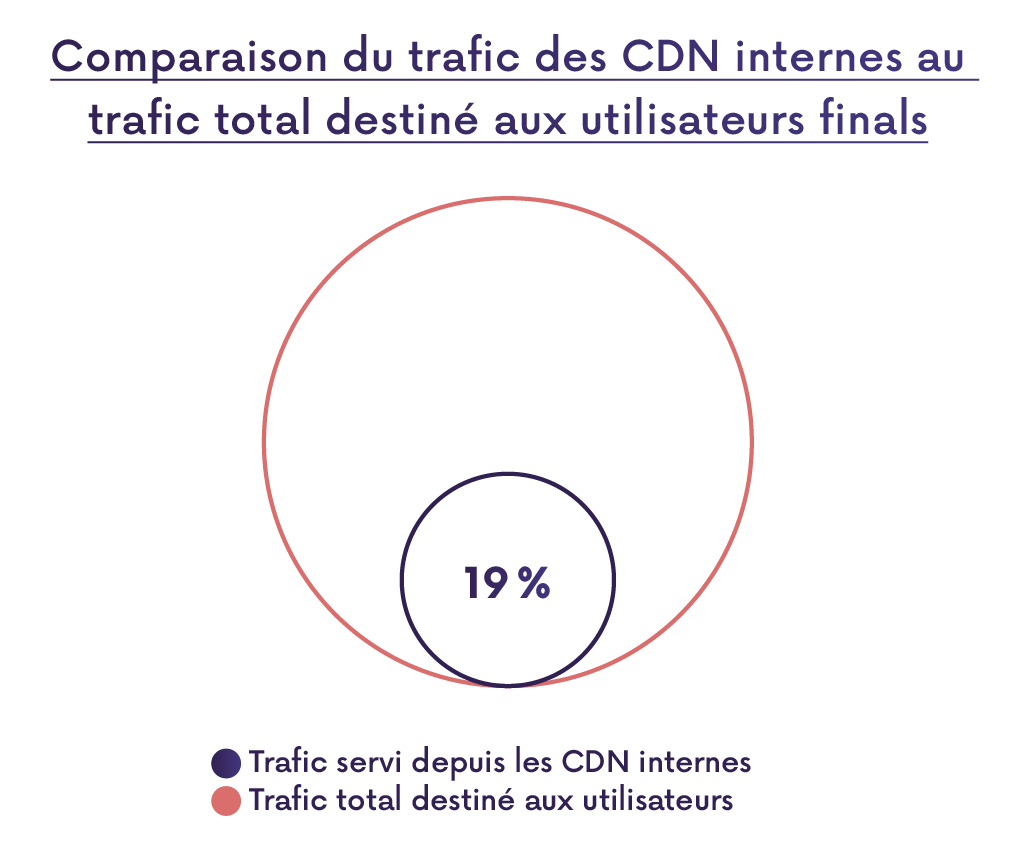

Entre fin 2023 et fin 2024, le trafic provenant des CDN internes vers les clients des principaux FAI en France a légèrement augmenté, passant de près de 11,4 Tbit/s à 12,1 Tbit/s environ (cf. Figure 8).

Les CDN internes se sont bien installés dans le paysage depuis leur apparition, du fait de leur efficacité en matière de diffusion du contenu, qui soulage les interconnexions entrantes et le besoin en transport. En effet, le ratio entre le trafic provenant de l’interconnexion pour alimenter le cache du CDN interne et le trafic émis par le CDN interne à destination des utilisateurs finals varie entre 1/10 et 1/19 en fonction de l’opérateur, avec un ratio moyen de 1/14. Autrement dit, les données rendues disponibles au moyen des CDN internes sont consultées autour de 14 fois en moyenne (Figure 9). Ce ratio, qui était entre 1/7 et 1/15 en 2023, a augmenté, montrant que les contenus hébergés sur les CDN internes sont ceux pour lesquels la demande est la plus forte.

Décomposition du trafic selon l’origine

À partir des données collectées auprès des opérateurs21 l’Arcep peut estimer la proportion de trafic issus de certains FCA et d’acteurs du transport de contenu (CDN tiers notamment), quand ces derniers sont identifiables, rapportée au volume total constaté à l’interconnexion.

Il convient de noter que les données relatives à l’interconnexion analysées ici concernent des relations directes entre les infrastructures réseaux des acteurs de l’internet, identifiées par leur numéro d’AS. Par exemple, le graphique ne distingue pas, au sein du groupe Meta, le trafic lié aux applications Facebook, Instagram ou WhatsaApp, puisque ces services sont interconnectés avec les opérateurs via une infrastructure réseau commune, celle de Meta. C’est aussi le cas des autres applications et services fournis par les acteurs de la catégorie « GAFAM ». La seule exception concerne le trafic de Twitch, qui dispose encore d’une infrastructure séparée, et d’un numéro d’AS dédié. Néanmoins, par souci de cohérence, il est inclus dans la catégorie Amazon. Ainsi, un contenu hébergé ou transporté par un acteur tiers et ne faisant donc pas l’objet d’une interconnexion directe avec un FAI déclarée à l’Autorité ne sera pas identifié dans le graphique présenté ci-dessous.

Certains fournisseurs de services, pourtant très utilisés par les utilisateurs, ne sont pas représentés puisque leur trafic est acheminé par des intermédiaires (CDN, transitaires, etc.) jusqu’au point d’interconnexion des FAI. À titre d’illustration, des acteurs de l’audiovisuel – TF1, M6, France TV ou des plateformes comme Disney Plus22 – acheminent au moins une partie de leur trafic via des CDN ou d’autres intermédiaires techniques de l’internet, ce qui explique la faible part du trafic attribué à ces acteurs dans le graphique ci-dessous. Des acteurs du contenu représentés sur le graphique peuvent aussi acheminer une partie de leur trafic via des intermédiaires techniques et donc être associés à une part de trafic relativement moins importante que leur usage réel au niveau du terminal de l’utilisateur.

Ce graphique présente ainsi une agrégation du trafic vers l’utilisateur final des principaux FAI, distribuée en fonction des partenaires avec lesquels les opérateurs sont interconnectés. Les différents types d’acteurs interconnectés ont été catégorisés pour faciliter la lecture du graphique, et seuls les acteurs concernés par la diffusion ou le transport de contenus ont été laissés apparents.

Concernant la catégorie « Streaming TV » qui regroupe les services de VoD ainsi que les chaines de télévision, Netflix demeure l’acteur avec la part de trafic la plus élevée, estimée à 12,3 % du trafic total. Cette part poursuit cependant la baisse observée depuis 2022 (pour mémoire, la part était de 15,3 % en 2023). La part relativement faible des autres acteurs de cette catégorie (par exemple 2,7 % pour Canal Plus ou 0,5 % pour Disney Plus) doit être nuancée : certains services de VoD et chaînes de télévision acheminent une partie de leur trafic via des CDN (et non via leur propre infrastructure), ce qui peut entraîner une sous-estimation relative de leur part telle que représentée par le graphique.

S’agissant des fournisseurs de CDN, la part d’Akamai s’est stabilisée en 2024 à 12,2% contre 12,3 % en 202323, une part comparable cette année à celle de Netflix. Fastly voit sa part augmenter de manière très significative : il passe de 1,9 % du trafic en 2023 à 3,9 % en 2024.

Le trafic en provenance des acteurs de la catégorie « GAFAM » (qui fournissent des produits et services très divers24), s’élève à 25 %. Amazon représente 8,6 % du trafic, ce qui représente une augmentation assez significative par rapport à 2023 (+ 2 points). En incluant Twitch25, Amazon atteint 9,9 % du trafic. Il est suivi de Google (7,3 %) et Meta (5,4 %). Le trafic en provenance de Microsoft est en légère augmentation, passant de 0,8 % en 2023 à 1 % en 2024, tout comme celui d’Apple, qui passe de 1,2 % à 1,6 %.

Près de 19 % du trafic provient des principaux transitaires mondiaux, dits Tier 1, qui font le lien entre les différents acteurs de l’internet (fournisseurs de contenus, opérateurs) grâce à leurs prestations de transit.

Dans la catégorie « Réseaux sociaux », le trafic en provenance de Bytedance, la maison mère de Tiktok, occupe 1,6% du total agrégé en 2024, accusant une légère augmentation (0,5 points) depuis 2023.

Le secteur du jeu vidéo s’illustre par un très faible trafic échangé via l’infrastructure propre des acteurs. Cette faible part dans le trafic à destination des utilisateurs finals s’explique par le fait que le fonctionnement des jeux (en dehors du téléchargement de ces derniers), n’engendre à date pas d’envoi de trafic élevé en comparaison avec d’autres services numériques basés sur la diffusion de vidéos, comme du streaming par exemple. La part de Valve (l’entreprise est éditrice de nombreux jeux vidéo mais également de la plateforme de diffusion de jeux Steam) a toutefois augmenté, passant de 0,7 % en 2023 à 1,3 % en 2024.

Enfin, le trafic identifié dans la catégorie « autres », dont la part s’élève à 32,7 %, provient d’interconnexions inter-FAI ou d’acteurs n’ayant pas pour activité principale la diffusion ou l’hébergement de contenus.

Tarifs des interconnexions

Calcul du prix du transit

Afin d’interconnecter deux réseaux, un lien d’interconnexion avec une capacité donnée est mis en place. La prestation de transit est généralement facturée en fonction du trafic écoulé sur ce lien en Mbit/s, calculé au 95e centile.

La mesure d’un trafic au 95e centile correspond à la valeur maximale du débit échangé, en ignorant cependant les 5% du temps les plus chargés.

Par ailleurs, un seuil minimal de trafic (appelé « commit ») ainsi qu’une durée d’engagement peuvent être établis par l’opérateur fournisseur, ce qui lui garantit un revenu minimum.

Évolution des tarifs

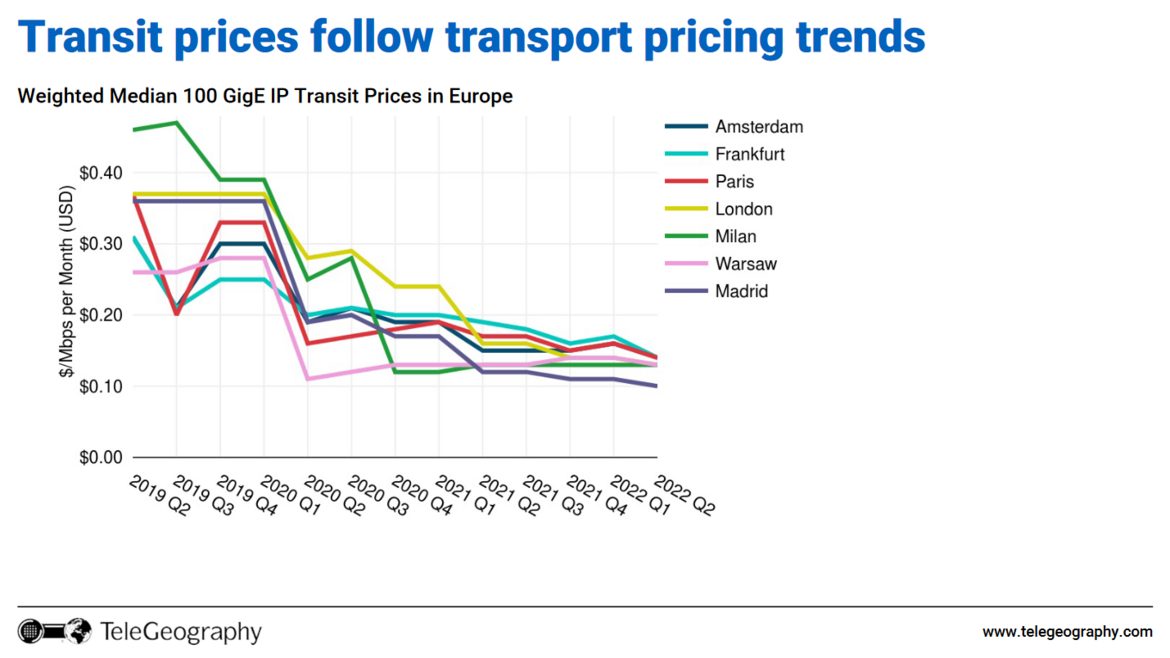

Le tarif constaté des prestations de transit a diminué régulièrement au cours du temps du fait de la combinaison de l’augmentation des volumes de trafic, de la baisse des coûts unitaires des équipements et de la pression concurrentielle.

Variant de moins de 3 centimes à quelques euros HT par mois et par Mbit/s selon la capacité et la localisation, la baisse du tarif du transit, observée au cours des dix dernières années, est de moins en moins forte d’une année sur l’autre (Figure 12).

En ce qui concerne les tarifs des prestations de peering payant, ceux-ci semblent diminuer en comparaison avec 2023. Ils se négocient entre une dizaine de centimes d’euros et près d’un euro HT par Mbit/s 26. Les prestations sont parfois tarifées au forfait mensuel ou annuel, ou comprises dans des accords plus généraux qui ne comprennent pas seulement l’interconnexion.

Dans la majorité des cas, les CDN internes sont gratuits. Néanmoins, il arrive que ceux-ci soient payants dans le cadre plus large de la prestation de peering payant que le FCA a contracté par ailleurs avec le FAI.

Le rapport du BEREC sur l’interconnexion IP : Les régulateurs européens se penchent sur l’interconnexion de données

Publié en décembre 2024, le rapport du BEREC sur l’interconnexion IP en Europe27 dresse un état des lieux de l’interconnexion au niveau européen depuis 2017. Ce rapport s’appuie notamment, pour la première fois, sur une collecte de données réalisée à l’échelle européenne à l’automne 2023 de manière coordonnée par chaque ARN. Elle portait sur les accords d’interconnexion des FAI européens à laquelle 174 contributions ont été apportées.

Le rapport analyse l’évolution générale du trafic à l’interconnexion de 2017 à 2023, ainsi que les tendances en termes de coûts et de prix. Les données et retours des parties prenantes indiquent une stabilisation de la croissance du trafic, ainsi qu’une baisse continue des coûts et des prix pratiqués. Il présente également les dynamiques concurrentielles du marché, ainsi que les rapports de force entre les acteurs. Par exemple, la progression des cdn et du peering direct exercent une pression concurrentielle sur les opérateurs transitaires, notamment sur les prix élevés du transit.

Si de nombreux points corroborent les analyses de l’Arcep (en particulier, l’installation des cdn dans le paysage de l’interconnexion depuis 2017, également très claire au niveau européen), les résultats du rapport montrent aussi la spécificité du marché français, avec notamment la place occupée par le peering payant dans le trafic, qui est plutôt minoritaire au niveau européen.

Le rapport déduit de cette analyse que le fonctionnement concurrentiel du marché de l’interconnexion IP est satisfaisant, dans la lignée de précédentes réflexions du BEREC sur le sujet. Au-delà du maintien d’une surveillance du marché, il indique que ce segment de marché pourrait faire l’objet de réflexions plus approfondies sur le respect du principe de l’internet ouvert et l’applicabilité de remèdes issus du code et du règlement internet ouvert.

Documents associés en Français

- Baromètre de l'interconnexion de données en France 2025

- Présentation du barométre IPv6 2025 en vidéo (9 minutes - 10 Mo)

- Baromètre de l'interconnexion de données en France 2024

- Présentation du barométre IPv6 2024 en vidéo (6 minutes - 7 Mo)

- Baromètre de l'interconnexion de données en France 2023

- Baromètre de l'interconnexion de données en France 2022

- Baromètre de l'interconnexion de données en France 2021

- Baromètre de l'interconnexion de données en France 2020

- Baromètre de l'interconnexion de données en France 2019

- Baromètre de l'interconnexion de données en France 2018

Documents associés en Anglais

- Barometer of data interconnection in France 2025

- Barometer of data interconnection in France 2024

- Barometer of data interconnection in France 2022

- Barometer of data interconnection in France 2021

- Barometer of data interconnection in France 2020

- Barometer of data interconnection in France 2019

- Barometer of data interconnection in France 2018

Références

[1] L’Arcep tient à préciser que le présent baromètre concerne uniquement l’interconnexion de données dans le réseau internet et ne s’applique pas à l’interconnexion des réseaux de deux opérateurs pour la terminaison d’appel vocal.

[2] Plus précisément, l’article 6-1-2° de la loi 2004-575 du 21 juin 2004 pour la confiance dans l’économie numérique définit les hébergeurs comme étant les personnes physiques ou morales qui assurent, même à titre gratuit, pour mise à disposition du public par des services de communication au public en ligne, le stockage de signaux, d’écrits, d’images, de sons ou de messages de toute nature fournis par des destinataires de ces services.

[3] Voir la partie 1.7.

[4] Commission Européenne, 21 février 2024, White Paper - How to master Europe’s digital infrastructure needs?

[5] Chaque AS annonce des préfixes IP, chaque préfixe IP faisant référence à un groupe d’adresses IP.

[6] Exemples de politiques de peering : AS5410 (Bouygues Télécom), AS3215 (RBCI – Orange) et AS15557 (SFR).

[7] Bill Woodcock, Marco Frigino, 2021 Survey of Internet Carrier Interconnection Agreements, Packet Clearing House, Décembre 2021, p.4.

[8] Selon une définition plus restrictive, un Tier 1 doit non seulement être transit free, mais également ne pas avoir recours au peering payant pour assurer sa connectivité mondiale.

[9] Certains acteurs tendent à ne pas considérer Cogent et Hurricane Electric comme Tier 1 car ils n’annoncent pas toutes les routes d’internet en IPv6 suite à des conflits entre acteurs. En outre, si Hurricane Electric est Tier 1 en IPv6, il est Tier 2 en IPv4. Les opérateurs dont le nom est suivi de deux astérisques (**) sont les opérateurs dont le statut de Tier 1 fait débat (source : lafibre.info).

[10] Article L. 34-8 du code des postes et des communications électroniques.

[11] Procédure prévue à l’article L. 36-8 du CPCE.

[13] Cf. considérant 7 du règlement internet ouvert et considérants 5 et 6 des lignes directrices du BEREC.

[14] Résultats issus des réponses des différents opérateurs à la collecte d’informations sur les conditions techniques et tarifaires de l’interconnexion et de l’acheminement de données, dont le périmètre est explicité dans la décision 2017-1492-RDPI.

[15] Voir les chiffres de l’Observatoire des marchés des communications électroniques en France de l’Arcep au T1 2024.

[16] Arcep, Arcom, CGE, ANCT, Baromètre du numérique édition 2025.

[17] Dèbes, Florian, octobre 2024. « Télécoms : comment les JO de Paris 2024 et Taylor Swift ont dessiné l’avenir des réseaux mobiles », Les Echos.

[18] A titre d’exemple, l’article de Frontier Economics, « The impact of artificial intelligence on the telecoms sector » publié en 2023 mentionne l’hypothèse d’Omdia estimant que l’IA pourrait représenter deux tiers du trafic des opérateurs d’ici 2030.

[19] Telegeography, 2025. State of the network.

[20] La mise en place de nouveaux liens d’interconnexion suppose la mise en place de nouvelles infrastructures techniques (routeurs, optiques, etc.) dimensionnés en fonction du trafic anticipé par les acteurs, ce qui augmente soudainement les capacités, puisqu’en plus de la mise à jour des capacités des liens existants, de nouveaux liens avec leurs propres capacités apparaissent.

[21] Ici aussi, les données agrégées concernent seulement les quatre principaux opérateurs commerciaux en France.

[22] Voir « Disney+ compte près de 130 millions d’abonnés, nettement plus qu’attendu », Le Parisien, 10 février 2022.

[23] Ceci après une augmentation très significative entre 2021 et 2022, attribuée à l’augmentation de la consommation des contenus hébergés par cet acteur, mais attribuables également à des changements sur le marché du CDN, où des acteurs sont passés d’un fournisseur de CDN autre à Akamai ce qui explique d’ailleurs pourquoi la part d’Akamai a cessé d’augmenter.

[24] La catégorie « Gafam » regroupe le trafic des réseaux appartenant à Google, Amazon, Meta, Apple et Microsoft. Comme il n’est pas possible de distinguer les services de ces différents acteurs au niveau de l’interconnexion, il n’est pas possible de ventiler les différents services en fonction des catégories indiquées sur le graphique ; c’est pour cette raison que, par exemple, Instagram n’est pas classé dans « réseaux sociaux », ou Youtube dans « vidéo et streaming ».

[25] Twitch utilise encore un numéro d’AS séparé en 2024, mais annoncé comme « Amazon IVS ». Il est affiché à part mais Twitch est inclus dans la part d’Amazon puisque ce sont des entreprises du même groupe. D’ailleurs, la part en diminution de Twitch peut peut-être s’expliquer par une bascule du trafic de l’AS historique à l’AS principal d’Amazon.

[26] Les fourchettes de tarifs ne reflètent que les tarifs que les acteurs ayant répondu au questionnaire payent pour les prestations de transit, peering ou CDN internes.

[27] BEREC, 2024, Report on the IP Interconnection ecosystem

Glossaire

- AS

Ensemble de réseaux gérés par une même autorité administrative et ayant des protocoles de routage relativement homogènes. Exemples de certains AS en France : AS5410 (Bouygues Télécom), AS12322 (Proxad – Free), AS3215 (RBCI – Orange), AS15557 et AS21502 (SFR), AS16276 (OVH), AS12876 (Online), etc.

- CDN (Content Delivery Network)

Réseau de diffusion de contenus sur internet.

- CDN interne

CDN situé directement dans le réseau des FAI}.

- FAI

Fournisseur d’Accès à Internet.

- FCA (Fournisseurs de Contenu et d’Applications)

Fournisseurs du contenu (pages web, blogs, vidéos) et/ou des applications (moteurs de recherche, applications VoIP) sur internet.

- IXP (Internet Exchange Point) ou GIX (Global Internet Exchange)

Infrastructure physique permettant aux FAI et FCA qui y sont connectés d’échanger du trafic internet entre leurs réseaux grâce à des accords de peering public.

- OTT (over-the-top)

Qualifie les services de communications électroniques fournis par des FCA sur internet}.

- Peering

DDsigne l’échange de trafic internet entre deux pairs (ou peers). Un lien de peering peut être gratuit ou payant (pour celui qui envoie le plus de trafic vers son pair). Le peering peut par ailleurs être public, lorsqu’il est réalisé à un IXP (Internet Exchange Point), ou privé, lorsqu’il s’effectue dans le cadre d’un PNI (Private Network Interconnect), c’est-à-dire d’une interconnexion directe entre deux opérateurs.

- Politique de peering (ou peering policy)

Désigne un document de référence, généralement public, contenant les stratégies des opérateurs en matière d’interconnexion.

- RIPE NCC (Réseaux IP Européens Network Coordination Centre)

Organisation distincte du RIPE (Réseaux IP Européens) qui est un forum ouvert d’acteurs de l’Internet, mais qui fournit du soutien administratif et logistique à ce dernier. Le RIPE NCC est également chargé de répartir les ressources en adresses IP entre les opérateurs qui en font la demande. Chaque réseau se voit attribuer un numéro d’AS, qui permet ensuite l’identification de ce réseau pour le routage et l’interconnexion.

- Tier 1

Réseau capable de joindre tous les réseaux internet par une interconnexion directe (peering) sans avoir de transitaire. En 2025, Wikipédia compte 14 opérateurs comme Tier 1 :

- Arelion (anciennement Telia Carrier) ;

- AT & T ;

- Deutsche Telekom AG ;

- Global Telecom & Technology (GTT Communications) ;

- Liberty Global ;

- Lumen (anciennement CenturyLink puis Level 3) ;

- NTT Communications ;

- Orange ;

- PCCW Global ;

- Tata Communications ;

- Telecom Italia Sparkle ;

- Telxius/Telefónica ;

- Verizon Enterprise Solutions ;

- Zayo Group.

Comme expliqué dans la partie 3, selon les critères, certains opérateurs, comme Cogent, peuvent ne pas être considérés comme étant Tier 1.

- Transit

Bande passante vendue par un opérateur à un opérateur client, qui permet d’accéder à la totalité de l’internet dans le cadre d’un service contractuel et payant.

- Transitaire

Opérateur de transit.

- Utilisateurs finals

Les individus qui utilisent leurs propres équipements et contractent un abonnement auprès d’un FAI pour accéder à du contenu sur internet.

Ce contenu est mis à disposition selon les termes de la Licence Creative Commons Attribution - Partage dans les Mêmes Conditions 4.0 International.