Remarques générales

L’Autorité de régulation des communications électroniques, des postes et de la distribution de la presse publie les résultats de l’enquête annuelle 2022 menée sur les marchés des activités postales et des activités connexes. Cette enquête est conduite auprès des opérateurs autorisés au 31 décembre 2022 et des opérateurs des marchés non soumis à autorisation pour la publicité non adressée.

En outre, le règlement n°2018/644 du Parlement européen et du Conseil relatif aux services de livraison transfrontière de colis a donné de nouvelles compétences aux États membres. Depuis 2018, il permet, entre autres, la collecte d'informations à caractère statistique auprès des opérateurs lorsque ceux-ci emploient au moins 50 salariés ou qu’ils sont présents dans plus d'un État membre. En conséquence, le périmètre de certains indicateurs présents dans cette publication a évolué en 2019. Auparavant présentés sur le seul champ des opérateurs autorisés[1] au titre de la distribution de courrier, les indicateurs incluent également l’activité des opérateurs de colis. Cette modification de périmètre concerne :

- les flux et revenus issus de la distribution de colis domestiques (c’est-à-dire en provenance et distribués en France), importés et exportés, quelle que soit la nature du colis (colis ordinaire, remis contre signature, express, petits paquets) ;

- le nombre de salariés employés par les opérateurs ;

- les investissements réalisés par ces opérateurs.

Cette étude mentionne également les flux de presse distribués par portage. Les données quantitatives présentées sont issues de l’observatoire de l’Alliance pour les Chiffres de la Presse et des Médias (ACPM).

L’ensemble des données présentées sont disponibles en open data sur la plateforme ouverte des données publiques françaises : https://www.data.gouv.fr/fr/datasets/observatoire-du-courrier-et-du-colis/. En particulier, les indicateurs relatifs au marché du colis sont disponibles sur l’ancien périmètre (opérateurs autorisés) jusqu’en 2018 et sur le nouveau périmètre (opérateurs autorisés et opérateurs de colis) à partir de 2017.

Ruptures de séries

- En 2019, en raison de l’élargissement du périmètre des opérateurs interrogés (voir ci-dessus), les indicateurs de colis, d’emploi et d’investissements font l’objet d’un changement de périmètre. Afin d’éviter une rupture de séries sur les années récentes, les données sont présentées à périmètre constant, c’est-à-dire sur le champ des opérateurs autorisés et des opérateurs de colis à partir de 2017.

- En 2017, une meilleure prise en compte des colis contenant des petits objets (ou petits paquets) a entraîné une réaffectation d’une partie de ces objets et des revenus associés des envois de correspondance vers les colis. Cette réaffectation concerne les petits paquets importés et exportés. Cette modification de périmètre a principalement conduit à un transfert de flux et de revenus des rubriques « envois de correspondance » vers les rubriques « colis ». Afin d’éviter une rupture de séries sur les années récentes, les données sont présentées à périmètre constant, c’est-à-dire après réaffectation de ces petits paquets sur la période allant de 2014 à 2021.

Synthèse

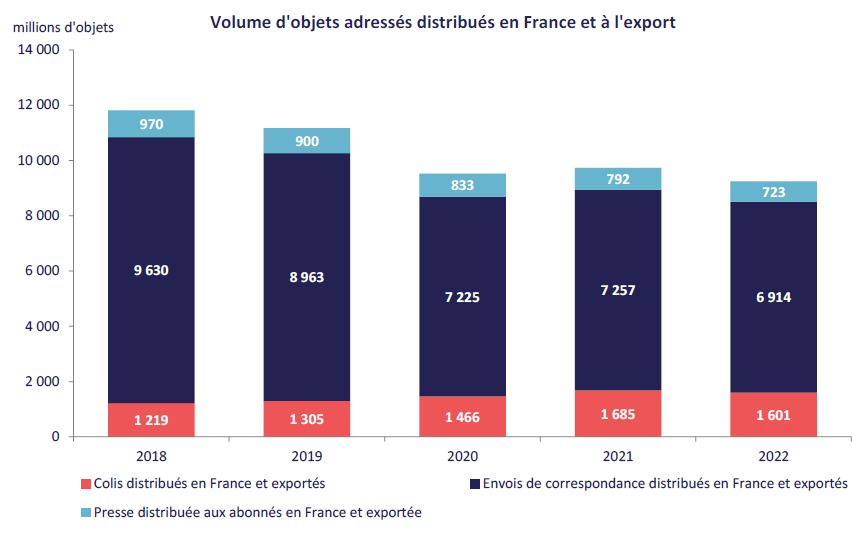

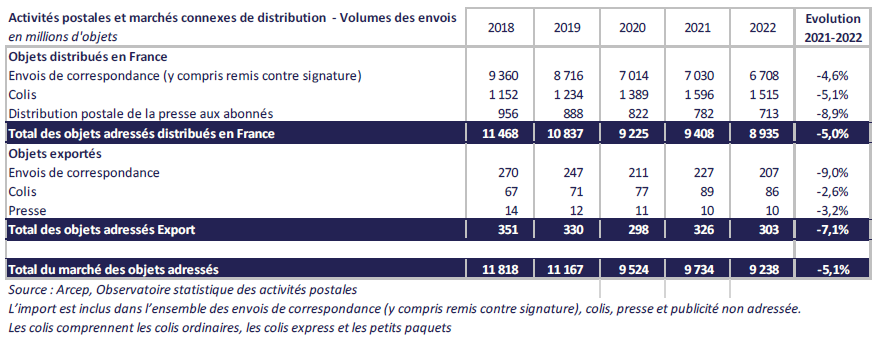

En 2022, 9,2 milliards d’objets adressés (plis, colis, presse par circuit postal) ont été distribués en France ou exportés, pour un revenu s’élevant à 15,8 milliards d’euros hors taxes. En repli d’environ 5 % par rapport à 2021, le volume d’objets adressés diminue à un rythme légèrement inférieur aux années précédant la crise sanitaire de 2020. Cette baisse s’inscrit dans la continuité de la réduction structurelle des flux postaux engagée depuis quinze ans.

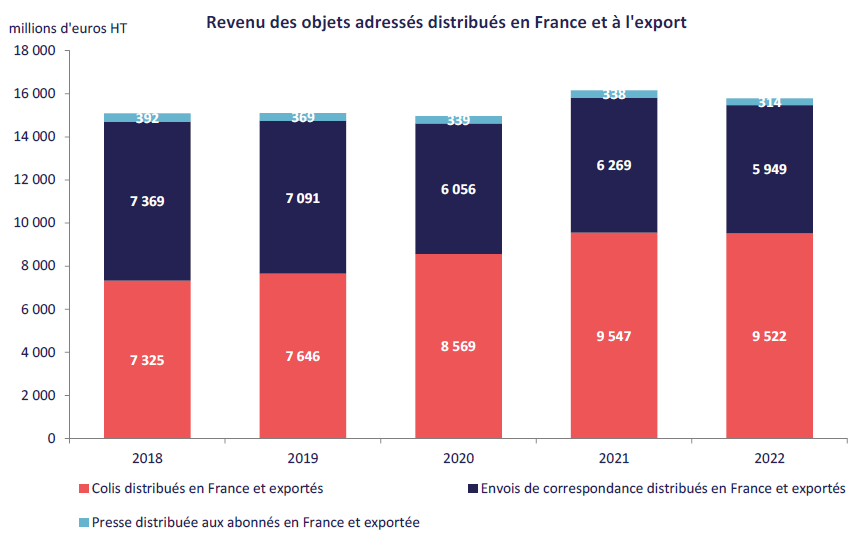

La forte croissance du marché du colis avait permis le maintien du revenu lié à l’envoi et la distribution des objets adressés entre 2017 et 2020 et majoritairement contribué à sa croissance en 2021. En 2022, le revenu lié à l’envoi et la distribution des objets adressés diminue de 2,5 % en un an.

Pour la première fois en cinq ans le marché du colis se contracte, en volume comme en valeur.

Après une progression annuelle moyenne de 11 % entre 2017 et 2021, le volume de colis distribués en France et exportés diminue pour la première fois, de 5 % en un an en 2022. La baisse des flux de colis importés (‑13,9 % en un an) contribue pour 70 % au recul du volume de colis, sous l’effet conjoint des confinements en Chine, qui ont détérioré l’activité économique à la suite du rebond de la crise sanitaire, et de la mise en place d’une TVA pour les produits du e-commerce achetés hors Union européenne et dont la valeur est inférieure à 22 €. A partir de 2018, le volume de colis importés, et en particulier les colis contenant des petits objets, avait fortement augmenté, notamment en raison de la croissance du e-commerce en provenance des pays d’Asie. Le volume de ces petits paquets importés diminue d’un tiers en 2022. En revanche, le volume de colis émis depuis la France, que ce soit à destination du marché intérieur ou à l’export, recule bien plus faiblement : d’environ 2 % en un an, après des croissances inégalées supérieures à 15 % en 2020 et 2021, pendant la crise sanitaire.

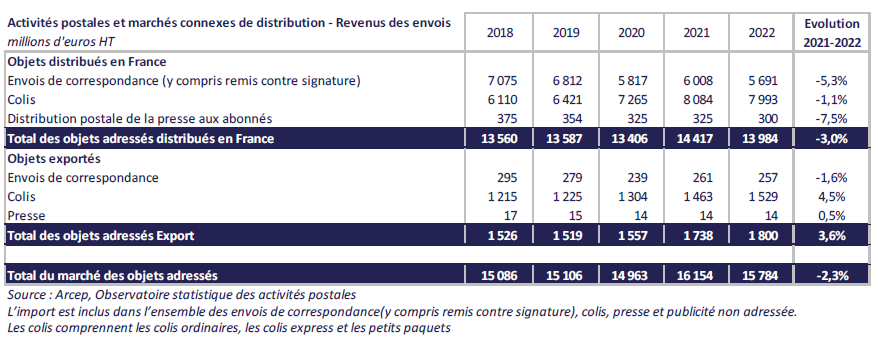

Le revenu issu de la distribution des colis en France et à l’export diminue quant à lui légèrement, de 0,3 % en un an. Il reste toutefois supérieur de 25 % à celui observé avant la crise sanitaire.

La réduction structurelle de la distribution de courrier et de presse se poursuit.

Le volume des envois de correspondance distribués en France et exportés s’élève à 6,9 milliards d’objets en 2022. Le recul structurel du volume de courrier se poursuit (‑4,7 % en un an),un rythme toutefois inférieur à celui observé avant la crise sanitaire, de ‑6,5 % en moyenne chaque année entre 2013 et 2019. La tenue des élections présidentielles et législatives explique ce moindre recul : le volume de courriers électoraux a été multiplié par deux par rapport à 2021. Le revenuprovenant de la distribution de courrier diminue quant à lui de 5,1 % en un an. En 2022, les augmentations tarifaires intervenues sur les produits du service universel (+4,9 % en moyenne) ne compensent pas la contraction du revenu liée à la baisse de l’activité. Ce phénomène peut s’expliquer par une proportion plus élevée de courriers dont les tarifs sont plus faibles, soit parce que les délais d’acheminement sont plus longs ou que le poids est moins élevé.

Les flux de presse distribués par circuit postal diminuent depuis quinze ans, et au rythme inégalé de ‑8,8 % en un an en 2022. Ce repli s’accompagne d’une baisse similaire du revenu provenant de la distribution de ces envois (‑7,5 % en un an).

Les volumes

Les revenus